本文轉載自公眾號 品途商業評論,ID:pintu360,作者 謝偉。

對于2018年奢侈品市場趨勢,預計在千禧一代的消費驅動以及線上線下互補營銷對實體店客流量的刺激下,中國奢侈品市場有望保持強勁動力。不過鑒于2017年的高速增長,2018年的增勢或將趨于緩和。

在經歷了三年減速期后,中國個人奢侈品消費在2016年第三季度迎來了反彈并在2017年強勢增長。中國奢侈品市場正全面回暖,貝恩公司報告顯示,2017年中國奢侈品銷售額達到人民幣1420億元,較2016年增長約20%,創下自2011年以來最大增幅。

政府部門進一步促進鼓勵國內消費、對代購加強管控,以及頂級奢侈品品牌開始積極調整國內外市場價差,成為中國內地奢侈品市場反彈的主要動因。

中國“壕”扛起奢侈品“半邊天”

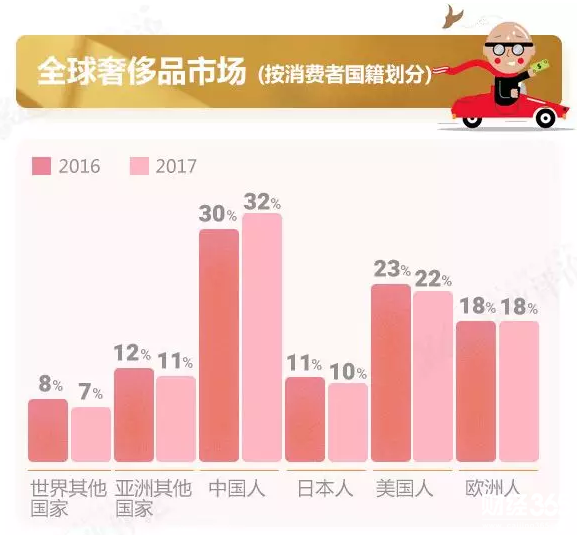

中國GDP持續增長,消費的驅動越來越強勁,尤其是網絡零售增長明顯。同時,尼爾森消費者信心指數數據顯示,中國消費者的消費信心指數連續四年高于全球平均水平。貝恩公司和意大利奢侈品行業協會的數據顯示,2017年奢侈品的銷售額創下新高,達到1.2萬億歐元,更重要的是,中國人貢獻了其中的三分之一。數據統計,在2017年全球奢侈品銷售額占比最大的是豪華汽車,達到4890億歐元,其次是服裝、皮革、化妝品、收拾、珠寶和手表。

隨著消費升級,中國人出游也越來越多的希望前往發達國家,截至2017年8月,中國游客對意大利的個人旅行簽證增長幅度超過22%,簽證申請量超過30萬份。得益于歐洲旅游業的井噴式增長,中國游客直接將歐洲傳統奢侈品的銷售額拉高了6個百分點,達到870億歐元。中國游客的購買力遠遠高于其他國家。

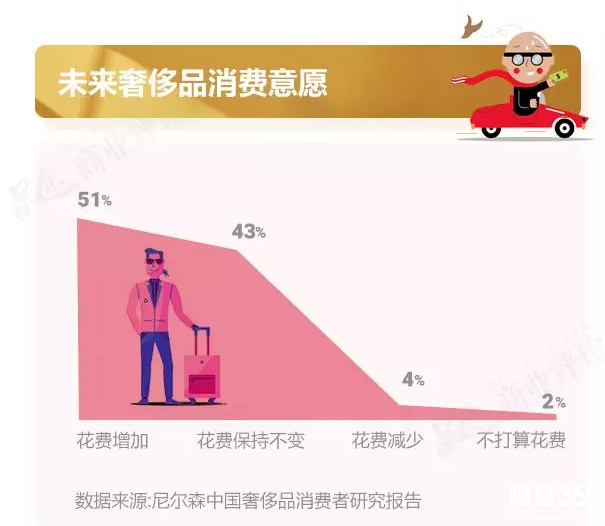

從奢侈品的銷售渠道來看,專賣店、代理銷售和品牌商場在奢侈品銷售中仍占有一定的主導地位,中國游客是這一領域最大的消費者。另外,超半數的消費者表示未來愿意增加花費用于網購奢侈品。

奢侈品界新寵兒——“千禧一代”

國際上有一個專門的代際術語“千禧一代”(1984-2000出生),是指出生于20世紀時未成年,在跨入21世紀(即2000年)以后達到成年年齡的一代人。這一人群充滿個性,清楚自己的需求,向往自由且精通熱愛社交媒體。據德意志銀行在意大利咨詢公司Pambianco的研究,如今千禧一代已經成為奢侈品的主要消費人群,在中國,這樣的群體大約有2億。

Pambianco公司給出的報告顯示,全球奢侈品行業2017年總營收預計將達到2500億歐元。其中,千禧一代已經成為奢侈品消費的主力軍,并且未來5-7年,這一人群的比例將達到40%左右。千禧一代對數字化技術駕輕就熟,對奢侈品品類有更加深入的了解。他們更鐘情于“時尚”、“街頭休閑”、“新潮”和“當季”產品,購買頻次更頻繁,但價格相對較低。他們希望通過與眾不同的外表來展示自己獨特的個性。

千禧一代的行為是市場運作結果,同時也是起因,報告顯示,線上渠道的奢侈品銷售額持續保持高速增長態勢,增速快于國內市場整體增速,但整體銷售占比依然較低,大約9%。相對于化妝品類在線上的滲透率能夠達到15%至20%,整體奢侈品線上滲透率依然處于低位。很多奢侈品牌也開始為此調整自己的布局,據統計,排名前20位的大品牌中,很多采取了“關小店、開大店”的策略。

注重品質、忽略價格,似乎已經成為千禧一代的標簽,社交媒體已經代替傳統媒體,成為奢侈品的傳播主陣地。調研數據顯示,國內的千禧一代,已經有超過25%的90后購買過奢侈品。千禧一代最喜愛的奢侈品牌依次是Dior、Prada、Gucci和Coach,這些中國年輕購物者也是中國出境旅游購物貢獻最多市場增量的人群,他們占中國出境購物者總數的50%。

奢牌們的“焦慮癥”

面對千禧一代的來勢洶洶,各家奢侈品牌絞盡腦汁迎合他們的喜好,選擇年輕的流量明星已經成為標配,Michael Kors選擇楊冪、Burberry選擇吳亦凡、Bally選擇唐嫣等,明星代言人和形象大使任命的背后,實際上也是奢侈品牌對年輕消費者的爭奪戰。很多“百年老店”在近兩年突然如此“接地氣”,也恰恰反映出奢侈品牌的焦慮。

但是,找明星代言也不是萬能藥,業界也不乏失敗案例,有時用力過猛,往往事倍功半。更糟糕的是,奢侈品牌的決策層,越來越看不懂年輕人的喜好。千禧一代更多的是希望展示個性,而非炫耀,這些對傳統的奢侈品來說,是個難題,這也是為什么近些年各大品牌都在不斷吸收年輕的設計師以及更新穎的理念。想要牢牢抓住千禧一代,知道他們的喜好,是關鍵的第一步。

貝恩公司預計,千禧一代和2000年以后出生的這一代,到2025年的時候將占據全球個人奢侈品將近一半的市場,這一代人和父母輩有著截然不同的思想。對于奢侈品公司來說,既是機會,也是挑戰,因為要建立起一個奢侈品牌需要足夠的時間和耐心,如何能把業績和利潤先放一放,抓住未來,才能治“根”。

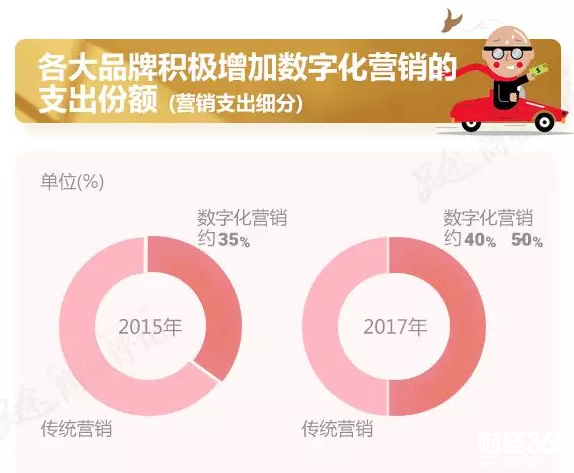

隨著互聯網市場的崛起,特別是中國人有網購的習慣,為奢侈品廠商創造了新的商機。越來越多的奢侈品廠商開設網店,直面顧客,擴大市場銷售區域和空間。據統計,2017年奢侈品傳統式營銷收入約占市場銷售總額的70%,而網絡營銷正在跨越30%的門檻。

傲慢的奢牌 終向電商低頭

曾經傲慢的奢侈品牌,如今也不得不放下身段,從線下走到線上。為了討好中國消費者、迎合市場,奢侈品牌紛紛嘗試電商化,入住天貓、京東等電商平臺。現如今如何通過線上平臺吸引更多消費者成了奢侈品牌最關心的事。

事實證明,越來越多的奢侈品牌進駐國內電商,并且正在積極迎合國內電商的新玩法,因為奢侈品牌看到了電商在中國市場的巨大活力,這正是讓他們放下“矜持”的最主要原因。對于奢侈品牌來說,未來中國市場的發展方向,是線上線下的融合。

中國的消費者對于奢侈品的需求,在近幾年得到了井噴式的發展。過去中國人想買奢侈品,必須要承受比國外高出一大截的售價,或者遠赴國外購買,但現在國內的電商已經可以買到比國內專柜便宜的奢侈品,這是一個雙贏的局面,消費者花少錢買好貨,奢侈品公司也借著電商向年輕化轉型。

相反,再看奢侈品牌的線下狀況,很多品牌在近幾年都出現了線下門店負增長的困境,2017年的世界五百強中,也只有迪奧一家奢飾品品牌入圍,僅排在234名。但是中國消費者的購買力卻以驚人的速度在增長,奢侈品消費也水漲船高,2017年增速最快的是亞洲和歐洲,中國人貢獻了三分之一的消費額。

正因如此,全世界的奢侈品牌都越來越重視中國市場。電商,就是一條進一步打開中國奢侈品市場的陽光大道,這也是中國與其他發達國家最大的不同。在電商異常發達的中國,奢侈品消費不僅僅局限在一、二線城市,就連三、四線城市也表現出了極強的消費能力。許多知名奢侈品的品牌形象老化,已令中國消費者產生奢侈品“審美疲勞”。相比奢侈品,小眾而別致的商品更受年輕消費者歡迎。

結語

京東數據研究院不久前發布了《2017線上奢侈品消費者洞察報告》,指出奢侈品行業發展的四大趨勢:

一是“用戶群體年輕新貴化”,消費能力提升,年輕消費者也將受到更多的關注;

二是“品牌延伸”,消費者不再單純追求大牌,個性化、潮流化的小眾品牌正在興起;

三是“城市下探”,二、三線城市的消費意愿及能力都在增強,發展潛力巨大;

四是“跨界合作”,當下有很多一線品牌開始跨界合作,帶給消費者更多新鮮感,這樣的趨勢也將進一步延續。

對于2018年奢侈品市場趨勢,預計在千禧一代的消費驅動以及線上線下互補營銷對實體店客流量的刺激下,中國奢侈品市場有望保持強勁動力。不過鑒于2017年的高速增長,2018年的增勢或將趨于緩和。

免責聲明:本網站所有信息,并不代表本站贊同其觀點和對其真實性負責,投資者據此操作,風險請自擔。

頂一下

(0)

0%

踩一下

(0)

0%

下一篇:盤點那些混娛樂圈的“富二代”明星

- 發表評論

-

- 最新評論

相關閱讀

- 不良平臺退出加速,你投的平臺能走多遠?

- 基金銷售“爆款”頻出 監管層引導理性投資

- 盤前策略:網宿科技發布澄清公告 我們怎么玩?

- 2018年1月29日1美元兌換多少人民幣_美元匯率查詢

- 周一財經早參|金融地產領漲是牛市初期的確認信號

- 北京:新房、二手房房價雙回落

- 騰訊港股勢創新高 內銀左右大市

- 買買買!中國“壕”扛起奢侈品半邊天

點擊排行

-

1/ 兩項指數顯示美股市場恐進入動蕩期 47215

-

2/ 樂視接盤俠不只孫宏斌,還有滴血的股民 46521

-

3/ 2018年的這些事將讓黃金多頭大爆發 45668

-

4/ 揭秘女子借給“老板”160萬得到兩本房產證的背后 44151

-

5/ 雷軍系“全家桶” 43485

-

6/ 人民幣匯率走勢創新高 短期難改偏強走勢 43186

-

7/ 股市直播間:創業板指低開高走 軍工板塊暴漲 41572

-

8/ 周五財經早參|黑科技的降維打擊最恐怖! 41170

-

9/ 購房百科:購房陷阱這么多? 40154