-

姜超:債券通助力人民幣國際化 長期增量資金可期

2017-05-24 13:49 姜超宏觀研究

5月16日,中國人民銀行與香港金融管理局聯(lián)合公告,同意開展香港與內(nèi)地債券市場互聯(lián)互通合作(簡稱債券通)。初期先開通“北向通”,允許符合要求的境外投資者投資內(nèi)地銀行間債券市場。

1. 債券通此時推出有何意義?

1.1. 金融市場開放再下一城

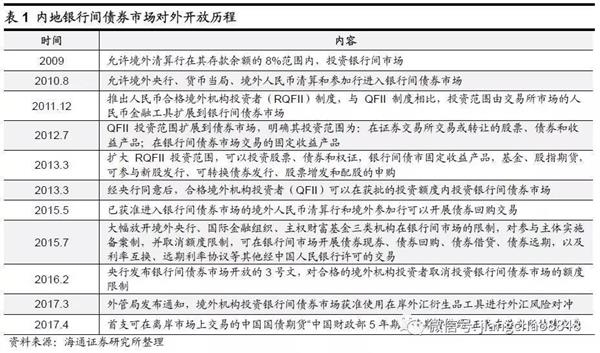

債券通的推出標志著中國資本賬戶加速開放前景可期。債券通是繼“滬港通”、“深港通”之后,內(nèi)地與香港之間的又一資產(chǎn)類別的互通機制。隨著“滬港通”和“深港通”的落實,內(nèi)地與香港股票市場的互聯(lián)互通已基本實現(xiàn),而我國債券市場對外開放程度相對較低,境外投資者持有債券占內(nèi)地債券市場總托管量比重不足2%,債券通的推出有望吸引更多境外資金投資于內(nèi)地債券市場,可被視為資本賬戶開放的又一重要舉動。

債券市場是我國金融市場的重要組成部分,債券通的推出意味著銀行間債券市場對外開放進程的推進,也標志著我國金融市場對外開放再下一城。目前,境外投資者參與銀行間債券市場主要有三種渠道,一是境外央行或貨幣當局、境外人民幣清算行、跨境貿(mào)易人民幣結算境外參加行、參加跨境服務貿(mào)易試點的其他境外金融機構(以下簡稱“三類機構”),二是合格境外機構投資者(以下簡稱“QFII”),三是人民幣合格境外機構投資者(以下簡稱“RQFII”)。以上三類機構分別于2010年、2013年、2013年獲準進入內(nèi)地銀行間債券市場。債券通的推出簡化了境外投資者進入銀行間債券市場的手續(xù),長期來看有利于促進我國的評級、結算、清算等基礎設施與國際接軌。

1.2. 助力人民幣國際化

隨著人民幣被納入國際貨幣基金組織特別提款權貨幣籃子,國際三大債券指數(shù)對納入在岸人民幣債券釋放積極信號,未來將有更多人民幣資產(chǎn)配置需求,人民幣的國際認可度不斷提高。

債券通的開通,增加了離岸人民幣的投資渠道,從而提升了海外企業(yè)和居民持有人民幣的意愿。隨著人民幣跨境結算和離岸市場規(guī)模擴大,購買人民幣金融資產(chǎn)的需求日漸增長。債券通機制的設立,從客觀上簡化了境外投資者投資銀行間債券市場的手續(xù),為離岸人民幣回流境內(nèi)增添新的渠道,有利于激活境外離岸人民幣市場,推動人民幣從計價貨幣、結算貨幣到儲備貨幣的演進,助力人民幣國際化進程。

1.3. 鞏固香港國際金融中心地位

相比于股權類資產(chǎn)市場,香港的債市規(guī)模相對較小,存在“股強債弱”的缺點,債券通的設立,為境外資金在境外設置購買內(nèi)地債券的平臺,彌補了香港在固定收益產(chǎn)品方面的短板,同時也為香港的人民幣存款、海外資金提供了配置人民幣資產(chǎn)的新通道。

從中長期來看,香港債市規(guī)模、固收類產(chǎn)品的豐富度都將獲得一定提升。同時,債券通以香港為連接節(jié)點,將內(nèi)地債券市場與境外多個不同經(jīng)濟體市場和投資者連接起來,強化了香港在金融市場對外開放中的橋頭堡地位。

2. 債券通的主要實現(xiàn)方式

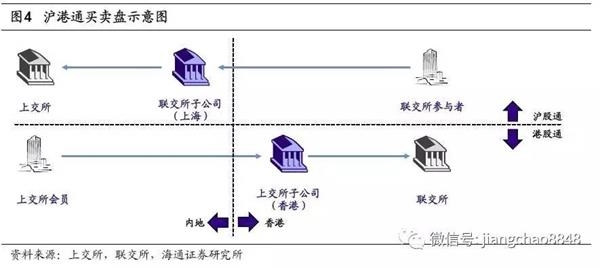

2.1. 接入:互聯(lián)互通“一點接入”

境外投資者通過債券通投資內(nèi)地銀行間債券市場,投資者和交易工具范圍均與此前境外投資者直接投資內(nèi)地銀行間債市的要求保持一致,同時不設投資額度限制,并且會注重引入以資產(chǎn)配置需求為主的央行類機構和中長期投資者.

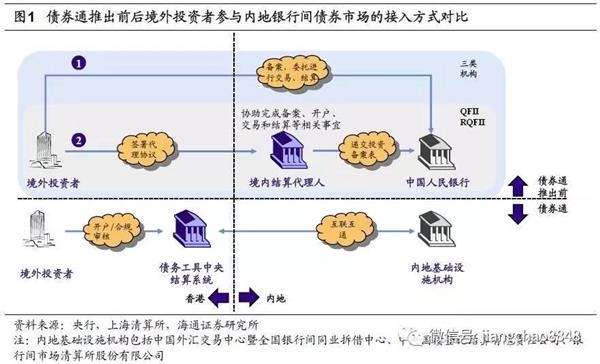

在債券通推出之前,境外投資者參與內(nèi)地銀行間債市,須委托具備國際結算業(yè)務能力的銀行間債券市場結算代理人完成備案、開戶等手續(xù),開戶時間較長,且境外投資者需對內(nèi)地債券市場相關法規(guī)制度和市場環(huán)境有全面的了解。而在債券通機制下,無需到內(nèi)地相關機構辦理開戶事宜,可直接依靠內(nèi)地與香港的基礎設施互聯(lián)和多級托管來“一點接入”內(nèi)地銀行間債券市場。

2.2. 交易:初期為機構做市交易

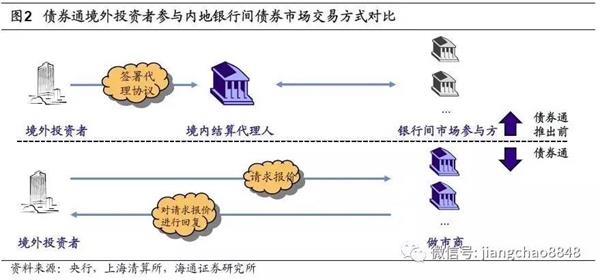

在交易流程上,境外投資者可以與做市商開展請求報價方式的銀行間現(xiàn)券買賣。境外投資者可在港交所和中國外匯交易中心籌建的場外平臺上向做市商請求債券價格,做市商據(jù)以報出可成交價格,境外投資者選擇做市商報價確認成交,該模式有效降低了境外投資者的交易對手方風險。

在做市商的選擇上,債券通業(yè)務資格會傾向于選擇有一定債券持倉量和資金準備、做市品種豐富、平倉補倉能力強且有較高國際認可度的做市機構。與此前依靠結算代理銀行單一報價進行交易相比,債券通的交易機制更有利于價格發(fā)現(xiàn)。

2.3. 托管結算:多級托管模式

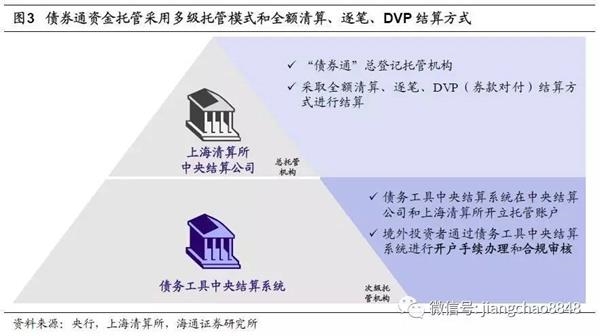

在債券通機制下,境外投資者通過香港金管局轄下的債務工具中央結算系統(tǒng)(以下簡稱“CMU”)與中央國債登記結算有限責任公司(以下簡稱“中央結算公司”)、銀行間市場清算所股份有限公司(以下簡稱“上海清算所”)之間在托管、結算方面互聯(lián)互通機制安排,投資于內(nèi)地銀行間債券市場。

在資金托管方面,境外投資者通過債券通投資內(nèi)地銀行間債券市場,采用多級托管模式,上海清算所為總登記托管機構,CMU為次級托管機構。在結算安排方面,境外投資者可直接通過CMU進行開戶手續(xù)辦理和合規(guī)審核,并通過CMU在中央結算公司和上海清算所開立的賬戶進行結算。境外投資者需要在中央結算公司、上海清算所開立名義持有人賬戶,采取全額清算、逐筆、DVP(券款對付)結算。

交易貨幣的選擇上,境外投資者可以用人民幣或外匯進行投資,即可用離岸人民幣(CNH)進行債券投資,或以外幣到內(nèi)地買入在岸人民幣(CNY)再進行買賣。

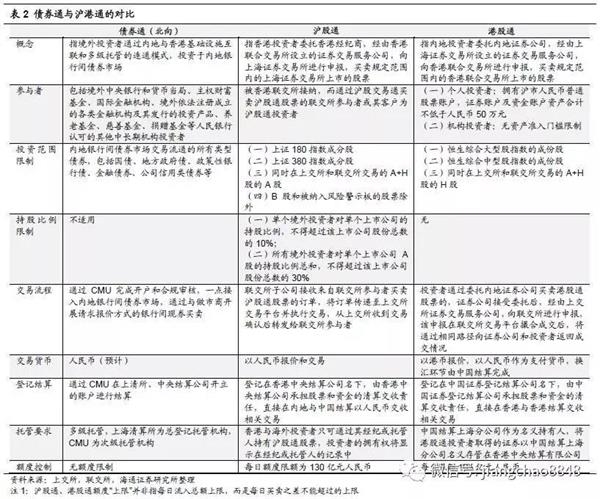

3. 債券通VS滬港通

債券通與滬港通同為內(nèi)地資本市場開放的重要手段,先期開通的“北向通”與“滬股通”兩者在機制設計上有頗多相似之處,例如,均通過內(nèi)地與香港基礎設施機構的互聯(lián)互通來實現(xiàn)交易、結算。以下我們從參與者、投資范圍、交易流程、結算托管要求等方面對債券通和滬港通進行了簡要對比。

4. 債券通對債券市場的影響

4.1. 長期來看增量資金可期

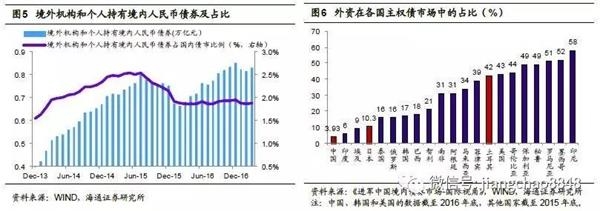

債市中外資占比低,增長空間大。依據(jù)央行披露的數(shù)據(jù),截至17年3月,境外投資人投資內(nèi)地債市的規(guī)模在8300億人民幣左右,占我國債券市場的1.9%;從主權債市場來看,境外機構持有國債規(guī)模占市場的3.93%,低于亞洲經(jīng)濟發(fā)達國家的日本(10.3%)和韓國(17.3%),亦明顯低于亞洲其他新興市場經(jīng)濟體,如印度(6%)、馬來西亞(34%),未來仍然存在很大的增長空間。

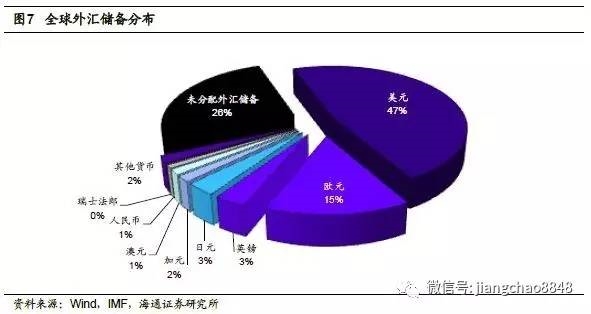

加入SDR,人民幣資產(chǎn)需求有望提升。根據(jù)國際貨幣基金組織(IMF)的披露的“官方外匯儲備貨幣構成”(COFER)數(shù)據(jù),截至2016年四季度末,各國持有的外匯儲備中,人民幣儲備約合845.1億美元,占全球外匯儲備總額(約10.8 萬億美元)的0.78%,遠低于日元、英鎊3%的占比。

IMF所報告的外匯儲備數(shù)據(jù)包括貨幣當局對非居民的各類債權的持有情況,包括紙幣、銀行存款、國庫券、其他短期和長期政府債券以及其他可以用于滿足國際收支需求的債權等。隨著人民幣加入SDR,越來越多的貨幣當局將會持有以人民幣計價的資產(chǎn)作為其官方儲備,人民幣債券特別是政府債券需求增量可期。

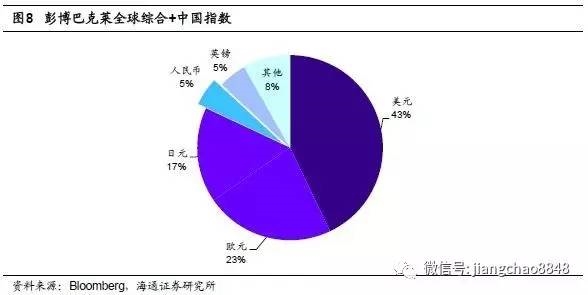

中國債券有望納入主要國際債券指數(shù)。目前,全球債券市場三大債券指數(shù)分別是彭博巴克萊全球綜合指數(shù)、花旗世界政府債券指數(shù)和摩根大通政府債券指數(shù)-全球新興市場多元化指數(shù)。

最先行動的是彭博巴克萊指數(shù)。由于我國債券目前尚不符合納入全球綜合指數(shù)的條件,彭博巴克萊于3月1日推出了全新的名為“全球綜合+中國指數(shù)”的全球債券指數(shù)“(Global Aggregate + China Index)和”新興市場本地貨幣政府+中國指數(shù)(EM LocalCurrency Government + China Index),納入了中國綜合指數(shù)中的國債和政策性銀行債券。彭博巴克萊指數(shù)每年會舉辦一次會議(大概每年10月舉行),討論指數(shù)管理的問題,預計人民幣債券的納入會成為今年會議的一個議題。

繼彭博巴克萊新指數(shù)推出之后,花旗也宣布計劃將在岸人民幣債券納入數(shù)只花旗全球政府類債券指數(shù)。

納入國際債券指數(shù)會帶來被動配置需求。若中國債券被納入主流全球債券指數(shù),那些跟蹤指數(shù)的被動管理基金將有配置中國債券的需求,可給我國債市帶來數(shù)千億美元的資金流入。比如在彭博巴克萊“全球綜合+中國指數(shù)”中,人民幣債券的占比有4.9%,目前全球跟蹤巴克萊全球綜合指數(shù)的基金規(guī)模估計有3萬億美元,如果人民幣債券最終加入全球綜合指數(shù),將會給中國債市帶來1470億美元的資金流入。

中長期來看,境外投資者有增加對我國債券投資的需求,而且規(guī)模可觀。推出“債券通”對于豐富我國債市投資者結構、吸引國外資本流入等將會有積極影響。

4.2. 配置的品種

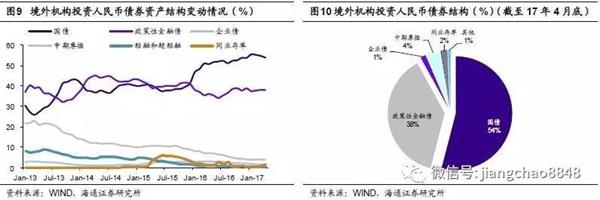

當前境外機構在我國的債券持倉中90%以上為利率債。從債券市場托管量數(shù)據(jù)來看,截至17年4月底,境外投資者債券持倉中國債占比達到了54%,政金債占比38%,兩者占比合計超過90%。從動態(tài)變化來看,16年以來境外機構投資者增加了對國債的配置比例,同時小幅減少了對政金債的配置比例,但兩者占比之和從16年初的82%上升到目前的92%.

仍以利率債為主,國內(nèi)評級體系有望得到推動。境外機構偏好利率債,一是中國債券市場開放,注重引入的是以資產(chǎn)配置需求為主的央行類機構和中長期投資者,這類機構風險偏好較低,本就偏好利率債。二是國內(nèi)評級體系與海外缺乏可比性,導致境外機構對我國企業(yè)債券缺乏了解。

“債券通”落地后,預計引入的境外投資者,配置上仍以利率債為主;信用債方面可能會偏好選擇高等級或有發(fā)行境外債券、擁有國際評級的發(fā)行人,這有助于推動國內(nèi)評級體系與國際標準接軌。

4.3. 短期影響有限

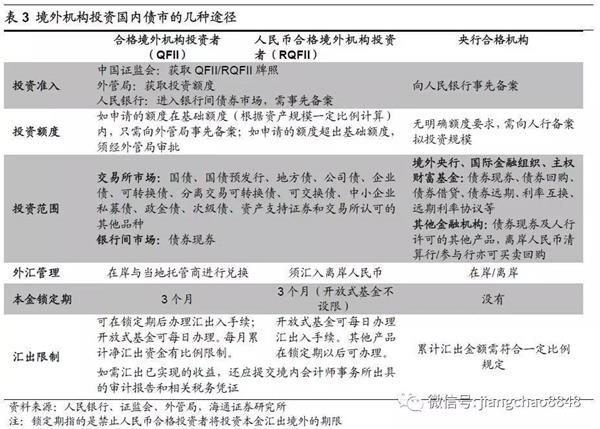

我國銀行間債市已經(jīng)對海外投資者開放。目前境外機構投資國內(nèi)債券已經(jīng)有3種途徑,分別是通過成為合格境外機構投資者(QFII)、人民幣合格境外機構投資者(RQFII)及央行規(guī)定的合格機構。

多一種選擇& 多一份便利。目前3種投資境內(nèi)債市的途徑,在投資、資金匯入?yún)R出等方面還有一些限制,流程上也有待簡化。對香港開通“債券通”,是給境外投資者進入內(nèi)地債市提供了多一種選擇,“一點接入”模式也將大大降低境外投資者投資境內(nèi)債券市場的交易成本。

當前境外機構對人民幣債券的需求沒那么強烈。自2016年2月“3號文”發(fā)布至2016年底,境外投資者連續(xù)十個月增持人民幣債券,累計金額達到2315億元。但是進入2017年,境外投資者在1月、2月分別減持272億元和42億元。而且,境外投資者持有債券的占比也從去年接近1.4%回落至近期的1.2%。

匯率和利率是決定外資是否進入中國的決定性因素。從匯率來看,2016年人民幣匯率遭遇最嚴重跌幅,美元兌人民幣匯率從年初的6.5貶值到年末的6.94,下跌幅度超過6.8%。今年人民幣匯率已企穩(wěn),但貶值預期仍在。今年2月中國向境外債券投資者開放境內(nèi)外匯衍生品市場,方便境外投資者進行風險管理,但由于短期內(nèi)人民幣匯率風險的管理工具仍較缺乏,同時匯兌敞口對沖的成本也依然較高,匯率風險仍將是境外機構進入的一大擔憂。從利率來看,人民幣債券較高的收益率是吸引境外投資者的一大因素。美國已經(jīng)開啟加息周期,中美債券利差或?qū)⑦M一步縮窄,境外機構套利動力不足,影響了對人民幣債券的需求。此外,從投資時機來看,去年下半年以來,國內(nèi)債券市場持續(xù)調(diào)整,債券收益率已經(jīng)回升到歷史中值水平以上;但是國內(nèi)監(jiān)管風險尚未落地,債市還有可能繼續(xù)調(diào)整,境外機構在當前時點入場境內(nèi)人民幣債券的決心不足。

4.4. 先北后南之“南向通”

“先北后南”為哪般?

根據(jù)安排,“債券通”初期將先開通“北向通”,未來將適時研究擴展至“南向通”。之所以“先北后南”,我們認為主要與香港債券市場的復雜性和資本外流風險有關。

1)香港債券市場的復雜性。與股市相比,香港債券市場起步較晚,規(guī)模較小且較為復雜。香港債券市場可以分為三個子市場,包括本地港元債市場、在香港發(fā)行和交易的非港元債市場和歐洲美元債市場,其中以港幣計價的債券占比很小,大部分是國際上流通的債券。從一級市場來看,以香港特區(qū)政府為發(fā)行主體發(fā)行的債券或我國財政部發(fā)行的境外人民幣債券是通過債務工具中央結算系統(tǒng)(CMU系統(tǒng)),其他以企業(yè)為發(fā)行主體發(fā)行的債券則多采用承銷的方式。二級市場來看,香港的債券市場以場外市場(OTC)為主,多數(shù)企業(yè)發(fā)行的非港幣債券不在CMU系統(tǒng)托管,交易所市場也只有少量債券交易。根據(jù)上清所、金管局聯(lián)合公告,境外投資者通過“債券通”投資內(nèi)地銀行間債券市場,上海清算所登記托管的所有產(chǎn)品均為“債券通”項下的可投資標的。但如果是“南向通”,由于香港債券并非都托管在CMU一個系統(tǒng)下,很難一次把它們通過一個路徑全部實現(xiàn)“債券通”。

2)資本外流風險。對于境內(nèi)而言,“南向通”落地后可能會帶來一定的資本外流風險。雖然今年人民幣匯率逐漸趨穩(wěn),但資本外流壓力仍然存在,所以資本項目開放政策還是會延續(xù)寬進嚴出的風格,以吸引境外資金流入為主。

南向通值得期待!

香港債市對境內(nèi)投資者具有吸引力。首先,在香港發(fā)行的債券票息較高。比如財政部2016年6月29日在香港發(fā)行的3年期、5年期、7年期、10年期國債中標利率分別為2.9%、3.25%、3.3%、3.38%,而同期在國內(nèi)發(fā)行的對應期限國債的中標利率分別為2.56%、2.65%、2.77%和2.81%。此外,在同一評級及期限下,中資企業(yè)在香港發(fā)行的債券票面利率也要比境內(nèi)高,對于熟悉中資企業(yè)的投資者來說是一個很好的投資機會。其次,香港市場交易的美元債,可以滿足境內(nèi)投資者多樣化投資的需求。如果是在人民幣貶值預期背景下,美元債的投資需求會更旺盛。

“南向通”將提供投資渠道。目前內(nèi)地投資者可以投資境外債券市場的渠道不多,只能通過QDII和RQDII投資境外債券市場,主要方式是購買基金,不能自主擇券和選擇買賣時機。“南向通”的落地將會給內(nèi)地投資者一個投資境外資產(chǎn)的渠道。

免責聲明:本網(wǎng)站所有信息,并不代表本站贊同其觀點和對其真實性負責,投資者據(jù)此操作,風險請自擔。

相關閱讀

-

-

阿里“新零售”的發(fā)展前景

在杭州召開了自己的B2B業(yè)務“零售通”的戰(zhàn)略發(fā)布會,宣布要在2018財年打造10000家“天貓小店”,同時零售通將覆蓋到100萬家小店。

2017-09-05 20:44:22 虎嗅網(wǎng) -

須加強系統(tǒng)和專業(yè)研究、打造學術與政策的直通車

?在當今中國的發(fā)展與國際化、全球化深度融合的背景下,對外開放政策必須面向世界放眼全局、肩負內(nèi)外,必須加強系統(tǒng)和專業(yè)研究、打造學術與政策的直通車。

2017-09-04 21:00:49 中國經(jīng)濟時報 周子勛 -

銀行個人理財:不宜流通人民幣挑剔標準

近來呢,小編常被廣大讀者朋友咨詢,有沒有不宜流通人民幣挑剔標準? 那就要小編娓娓道來吧!!! 中國人民銀行發(fā)行的人民幣有紙幣和硬幣兩種,這兩種的材質(zhì)不同面值不同,但

2017-08-11 10:23:30 財經(jīng)365 -

銀行個人理財:工商銀行定期一本通是什么?

近來呢,小編常被廣大讀者朋友 咨詢,工商銀行定期一本通是什么?那就要小編娓娓道 來吧 ! !! 中國工商銀行是國內(nèi)的五大銀行之一,早在1984年就成立了,也是國內(nèi)銀行的龍頭老

2017-08-07 16:43:33 財經(jīng)365

- “一哥”王亞偉產(chǎn)品遭遇秒殺 “踩點”這9家上市公司

- 女子路虎停馬路邊 一夜之間成“光桿司令”!

- 2017年12月4日1歐元兌換多少人民幣

- 馬云:人類要自信可控制機器 未來貿(mào)易屬于中小企業(yè)

- 世界互聯(lián)網(wǎng)大會:除了人工智能,這些議題與你息息相關

- 迅雷內(nèi)訌最新消息:究竟是中場休息 還是告一段落?

- 2017年12月4日一元人民幣是多少韓元_韓元換人民幣查詢

- 2017徽商銀行理財產(chǎn)品有哪些?徽商在售理財一覽

點擊排行觀看排行

-

1/ 無照駕駛56年!老司機為躲避交警查 竟想到這些招 絕對實用! 52124

-

2/ 2017民生銀行理財產(chǎn)品有哪些?民生在售理財產(chǎn)品一覽 51033

-

3/ 重大突破:石墨烯電池12分鐘充滿,這兩只股票要起飛! 48023

-

4/ 重磅!騰訊市值超F(xiàn)acebook躋身全球排名第五名 46019

-

5/ 愈挫愈勇!“當代愚公”二次創(chuàng)業(yè),重整匯源河山! 45214

-

6/ 軍報再評紅黃藍事件內(nèi)幕:事件背后大股東資本野心被曝光! 44281

-

7/ 股市娛震:《我的前半生2》女主竟然換成她!網(wǎng)友直呼“沒看頭” 44133

-

8/ 12月4日周二財經(jīng)早參:新聞聯(lián)播也說話,今年高送轉基本廢了! 44112

-

9/ 12月1日周一財經(jīng)早參:道指破兩萬四帶給我們的啟發(fā)! 43294