公積金貸款買房遇尷尬

時間:2017-05-23 16:11 來源:每日經濟新聞 瀏覽量:

在近年房價上升的背景下,以支持中低收入群體住房需求為主要目的的住房公積金,面臨難以適應低收入群體貸款的尷尬。

在購房時享受低貸款利率無疑是職工繳納住房公積金時最大的期待。然而,對部分房價較高城市中的存繳職工來說,公積金可貸額度不足、對購房支持力度不夠等問題讓公積金的作用打了折扣。

目前在北京,個人公積金貸款首套房貸款的最高額度為120萬元,二套房貸款的最高額度為80萬元。在上海,購買首套住房,借款家庭1人參與貸款的住房公積金可貸金額為50萬元,2人以上參與貸款的,住房公積金可貸金額為100萬元。

李先生在2016年初購買了北京大興區西紅門一處房子,房子當時總價是277萬元。他告訴記者,當時集全家之力湊了100萬元首付,如果通過公積金貸款最多貸120萬元,其余57萬元就需要商業貸款,但是這種組合貸款走流程的時間可能要3個多月,純商業貸款1個月就能批下來,所以最后全部走的商業貸款。

“住房公積金對我來說就是零存整取,沒得到貸款上的好處。而且利息還比存銀行低。現在周邊房子基本都漲到了400多萬了,但北京公積金貸款的額度還停在2015年120萬元水平沒變。對還沒買房的低收入者來說,公積金貸款更像是‘雞肋’。”

-

電視劇《裸婚時代》已經過時 最新調查稱近六成

裸婚時代“似乎”已經過去了。華商報記者19日從國內知名婚戀交友平臺世紀佳緣獲悉,世紀佳緣近日聯合鏈家發布了最新一期“婚房”主題婚戀觀調研報告顯示,“房子=票子=愛情”這

07-21 09:37 華商網-華商報 王靜 -

周四比特幣日內漲近13%

周四比特幣最高漲至17868.53元人民幣,日內漲近13%,以美元計日內漲幅超過17%。

07-21 09:35 鳳凰網 -

富力董事長透露一周決定收購萬達資產決策

中國房地產報:剛剛的簽約,我們也可以看到這是一個多贏的局面,富力在這里面出現我們大家都感覺到很突然,不知道我們富力是怎樣快速地做了這樣一個決定? 李思廉:這是一個三

07-21 09:34 中國房產網(北京) -

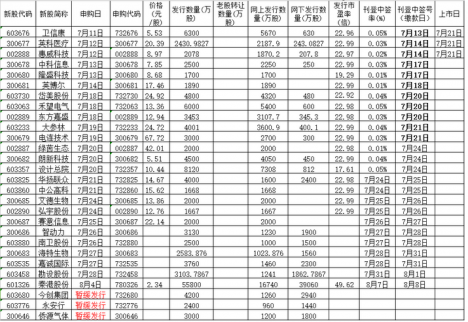

7月21日新股申購一覽表

財經365訊,今日新股申購一覽: 免責聲明:本網站所有信息,并不代表本站贊同其觀點和對其真實性負責,投資者據此操作,風險請自擔。

07-21 09:15 中國證券報·中證網 -

上海市商品住房公證搖號按序 出臺購房搖號細

記者19日獲悉,上海市住建委最新印發的《關于貫徹商品住房項目銷售采取公證搖號排序有關問題的實施意見》提出,上海市暫定在加強房地產市場調控期間,開盤銷售的預售和現售商

07-21 09:14 新華網 鄭鈞天 -

中國人工智能大會即將舉辦 有哪些相關概念股?

財經365訊 2017中國人工智能大會將于7月22日-23日在杭州舉辦。大會 是國內級別最高的 人工智能 大會, 由中國人工智能學會、阿里巴巴集團螞蟻金服主辦, 從上證報資訊獲悉,科技部已

07-21 09:12 金融界