最近,隨著金融去杠桿和前期貨幣政策緊平衡的后續影響持續發酵,代表資金市場利率的1年期SHIBOR利率首次高于商業銀行貸款基準利率(LPR),出現了歷史罕見的倒掛現象。

歷史總是驚人的相似,但又不會簡單的重復。2013年中國經濟也曾經歷了金融去杠桿,并引發了錢荒和金融市場的激烈震蕩。當前金融去杠桿的影響及其前景如何?似乎從2013年錢荒演進過程能夠找到一些蛛絲馬跡。

貨幣市場正部分重走2013年錢荒的路徑

要討論當前的金融去杠桿前景,首先有必要回顧2013年錢荒和金融去杠桿的歷史圖景。

2013年政府工作報告提出:

“要守住不發生系統性和區域性金融風險底線。引導金融機構穩健經營,加強對局部和區域性風險以及金融機構表外業務風險的監管,提高金融支持經濟發展的可持續性”。

總理也在不同場合多次表示,要“保持定力,不搞大水漫灌”的調控底線。

與此同時,監管層清理影子銀行和表外業務動作頻頻:

2013年3月銀監會發布了《關于規范商業銀行理財業務投資運作有關問題的通知》;

2014年1月,國務院下發《關于加強影子銀行業務若干問題的通知》。

不必諱言,當年貨幣政策收緊、推進金融去杠桿有用力過猛之嫌,結果是錢荒出現,短期市場利率創歷史新高。雖然后來錢荒很快緩解,但利率水平上移對金融市場和實體經濟產生了持續影響,其邏輯鏈條大致是:短端利率中樞水平大幅攀升、利率波動幅度急劇擴大,進而帶動中長期利率水平顯著上升,最后導致實體經濟融資成本的上升。

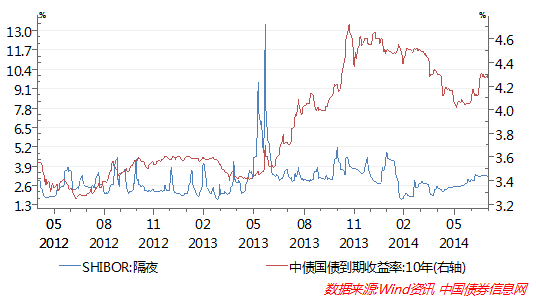

從數據來看,“錢荒”時期銀行同業隔夜拆放利率(SHIBOR)于2013 年 6 月20日達到13.44%的歷史峰值,此后雖然快速回落,但整體利率水平仍大幅高于此前的數年均值水平。短端利率攀升帶動中長期利率走高,10年期國債收益率從2013 年7月初的3.5%左右,持續攀升至當年末的4.72%,并持續保持在高位水平(參見下圖)。與此同時,代表實體經濟融資成本的金融機構人民幣貸款加權平均利率也從2013年3月末的6.65%上升到12月末的7.2%。

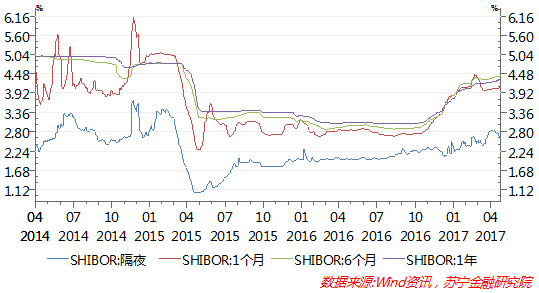

把視線拉回到當前正在進行的金融去杠桿,本輪貨幣政策微幅收緊啟動于2016年12月。與2013年錢荒相比,今年以來雖然資金市場頻頻曝出銀行同業拆借違約事件,但全局性錢荒并未發生,市場利率波動也更為平緩,沒有發生大起大落的情況。從不同期限利率看,銀行同業隔夜拆放利率(SHIBOR)由年初的2.11%上升到5月4月的2.8506%階段性高點,隨后穩步回落。1月、6月和1年期SHIBOR利率都于3月下旬達到高點,隨后開始雙向波動(參見下圖)。

本輪貨幣政策微幅收緊雖然沒有產生全局性的錢荒,但市場利率中樞水平上移仍顯著抬升了中長期利率和實體經濟融資成本。自2016年四季度以來,10年期國債收益率觸底后持續攀升到5月24日的3.67%,反映實體經濟整體融資成本的金融機構人民幣貸款加權平均利率今年3月已上升到5.53%,環比上升了0.26個百分點。特別需要注意的是,反映企業短期融資成本的票據融資利率已連續反彈兩個季度,至今年3月末的4.77%,較前期低點大幅上升了1.72個百分點(參見下圖),一般貸款和個人按揭貸款利率也都進入回升通道中。可以預計,實體經濟融資成本回升還將延續較長一段時間。

社會融資規模和結構或將發生深刻變化

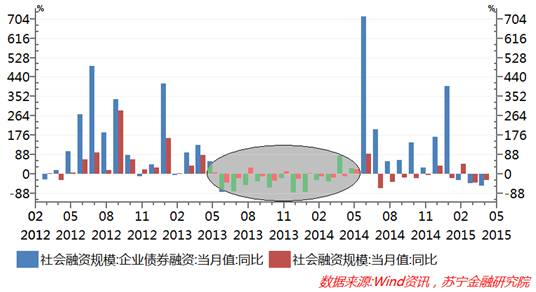

2013年錢荒和金融去杠桿,使得社會融資規模出現了快速萎縮。2013年6月至2015年5月的累計24個月內,新增社會融資規模同比負增長的月份達到17個月,正增長月份僅為4個月,而在2013年6月前的12個月內,月度社會融資規模同比全部實現了正增長。其中,社會融資中的企業債券融資受市場利率均值水平上移的影響最為直接——2013年6月至2014年3月,企業債券融資連續10個月同比大幅負增長,成為拖累社會融資總規模萎縮的重要因素。

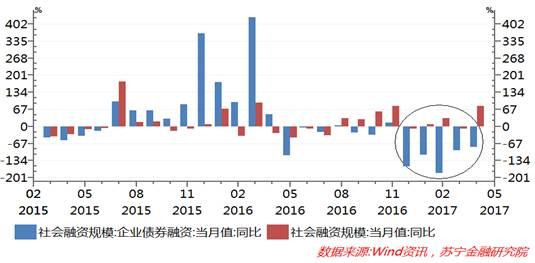

同樣,在本輪貨幣政策微幅收緊和金融去杠桿過程中,盡管社會融資規模回落幅度不大,4月份還是保持了較高的正增長,但是企業債券融資已經連續5個月出現了大幅萎縮(參見下圖)。據公開資料顯示,今年1-4月,推延或撤銷發行的債券規劃達2633.87億元,債券數量306只,其中信用債凈融資規劃僅為243.21億元,上年同期為1.71萬億元,降幅達98.6%,尤其是進入4月,取消或推遲發行的債券規模和數量接近一季度的總和。債券融資回落,加上金融體系整體負債端資金成本的上升和遏制表外業務的監管舉措,將可能使得后期社會融資整體規模將出現回落。

金融去杠桿對社會融資的影響不僅體現在規模上,還將對社會融資結構產生顯著影響。2013-2014年金融去杠桿過程中,商業銀行表內貸款業務在社會融資中的地位顯著上升,2013年1月至2015年3月,人民幣貸款規模占社會融資的比重由42.1%上升到78.3%。在此之后的2015年和2016年,各種監管套利、金融創新、影子銀行再度泛濫,加上凈息差的收窄,商業銀行表內貸款業務占社會融資比重也下降到2017年1月的62.1%。近兩個月,決策部門的強力監管舉措實施后,人民幣新增貸款占社會融資的比重4月份已上升到78%,人民幣表內貸款業務重新成為社會融資的主體,預計這一趨勢將得到延續。

實體經濟融資成本的回升才剛剛起步

資金是實體經濟的血液。固定資產投資的增長與其資金來源密切關聯,社會融資總量增速下降,意味著實體經濟得到金融體系資金支持的減少,進而會帶動實體經濟資金面趨緊,抑制實體經濟投資需求,加大實體經濟下行壓力。

上一輪金融去杠桿啟動大約半年后,正是固定資產投資資金來源和投資增速加速回落的階段(參見下圖)。而本輪金融去杠桿對社會融資規模的負面影響還在持續發酵,雖然當前社融規模保持高位,但對固定資產投資資金來源的影響已經清晰可見——今年1-4月,固定資產投資的資金來源同比增速為-1.4%,這是同期固定資產投資規模再度回落的關鍵原因之一。

綜上,雖然貨幣政策緊平衡和金融去杠桿與 2013 年“錢荒”有諸多相似之處,但并非完全簡單的重復,最大的區別在于“錢荒”時期利率調整和金融去杠桿的進程要更為劇烈。換言之,本輪金融去杠桿可能要比 2013年經歷更長的時間。截止目前,短端利率已經停止上升,但10年期國債收益率上升趨勢還在持續,實體經濟融資成本(金融機構貸款加權利率)的回升才剛剛起步。

由此可見,金融去杠桿將帶動金融市場和實體經濟利率上升,進而通過債券融資萎縮、信貸投放下降和抑制表外融資等多種渠道帶動社融增速放緩,導致實體經濟資金面趨緊,加大經濟下行壓力。至于這一影響會持續多長時間,需要觀察央行貨幣政策的調整和決策部門對經濟下行的容忍度。

本文“金融去杠桿向縱深推進,錢荒會卷土重來嗎?”由財經365首發,歡迎轉載,轉載請帶上本文鏈接。

免責聲明:財經365(m.hand93.com)發布的所有信息,并不代表本站贊同其觀 點和對其真實性負責,投資者據此操作,風險請自擔。部分內容文章及圖 片來自互聯網或自媒體,版權歸屬于原作者,不保證該信息(包括但不限 于文字、圖片、圖表及數據)的準確性、真實性、完整性、有效性、及時 性、原創性等,如無意侵犯媒體或個人知識產權,請聯系我們或致函告之 ,本站將在第一時間處理。關注財經365公眾號(caijing365wz),獲取最優質的財經報道!

頂一下

(0)

0%

踩一下

(0)

0%

下一篇:50大城市前5月賣地破萬億

- 發表評論

-

- 最新評論

相關閱讀

-

-

為什么我們要金融去杠桿?

去杠桿的呼聲,從2008年金融危機發生之后就沒有停止過,但事實卻不盡如人意,中國金融杠桿越去越高。 一、金融加杠桿的背后是某一批經濟主體加杠桿購買資產 股票 價格漲,投資者

2017-07-10 16:09:06 鳳凰財經 -

新華社:現金為王 資金價格不會下降

今年上半年, 國內 市場的資金價格出現了一定程度上漲,這會對我們的產生什么樣的影響呢? 個人理財:貨幣基金再成香餑餑 今年上半年,資金價格上漲在個人 理財 領域的一大亮點

2017-07-10 15:39:12 中財網 -

金融去杠桿初見成效 委外抽水逐漸見底

銀行“委外”贖回情況逐步浮出水面,剛剛公布完畢的基金二季末規模數據顯示,債券型基金二季度的規模為1.74萬億元,相比一季度的1.99萬億元,縮水2450.78億元,幅度達到12.32%。不過

2017-07-07 16:08:44 中國證券網 -

金融去杠桿成效初顯 同業表外等業務規模明顯收縮

今年以來,金融去杠桿加力推進,維護金融穩定和防風險被放在更加重要的位置。業內人士表示,在多部門聯合監管下,同業、表外等業務規模明顯收縮,套利空間不斷縮小。目前來看

2017-07-07 10:39:34 新華社

- 基金入門知識:啥時候贖回基金?看這4條!

- 北京積分落戶細則出臺 4個資格條件缺一不可

- 今日股市行情:捷成股份股票最新行情動態!

- 比特幣和區塊鏈技術將成為主流

- “請國家審計署審計評估” 董明珠與雷軍10億賭局要玩真的?

- 現如今區塊鏈技術面臨的最大瓶頸是什么?

- 申達股份股票:企改革板塊拉升 申達股份直線漲停

- 象嶼股份股票行情分析 象嶼股份股票為何虛胖

點擊排行

-

1/ 中美貿易戰子彈已上膛 但還沒有真正打響 44188

-

2/ 周二股票行情|0410 指數未漲,妖股遍地走! 44158

-

3/ 企業為員工購買的商業保險稅前扣除問題解析! 43288

-

4/ 貿易戰交手 美股多頭哀嚎等超級財報救價 43237

-

5/ 認清股票市場行情的貿易戰環境! 43200

-

6/ 從劉德華到薛之謙 深諳營銷心得的金立在營銷上栽了跟頭 43199

-

7/ 中美貿易戰高燒不退 原油再度大跌 43188

-

8/ 中美貿易戰:世貿組織的尷尬與無力 43171

-

9/ 無論貿易戰結果如何,都將利好這類股票! 43158