在一汽的子公司中,需要特別注意一汽夏利和一汽豐田,它們分別是本文的男一號和男二號。先看男一號,一汽夏利的經營比較差,自然成了燙手山芋。最近一年內,一汽夏利連換了兩任董事長,誰都不想接手這個燙手山芋。2016年8月12日,原董事長徐憲平遞交辭職報告;2016年8月18日,董事會選舉秦煥明為公司董事長;2017年6月9日,秦煥明向公司遞交辭職報告;2017年6月29日,董事會選舉王國強為公司董事長。

公司經營狀況到底有多差?

二、缺錢又不會掙錢

自2004年以來,一汽夏利的流動負債幾乎全部高于流動資產。2016年12月31日,一汽夏利的流動負債比流動資產高33,411.72萬元。這意味著,如果公司發生意外沖擊,容易變現的流動資產全部賣掉,也不夠彌補當前迫切需要支付的負債。

正是因為這種巨額缺口,會計師事務所在審計報告中特別強調了這一點,“表明存在可能導致對一汽夏利持續經營能力產生疑慮的重大不確定性”。

以上只是從廣義的角度顯示公司資金狀況緊張。欠錢還不上,那才是真的缺錢。2016年,一汽夏利共有兩筆賬款因資金緊張未償付,金額共計8906.5萬元。

面對如此差的資金狀況,總有投資者抱有幻想——說不定公司“造血”能力強呢?說不定明年公司業績轉好,股價上去了呢?面對如此內心單純善良的投資者,都不忍心告訴她這些上市公司背后的真相。

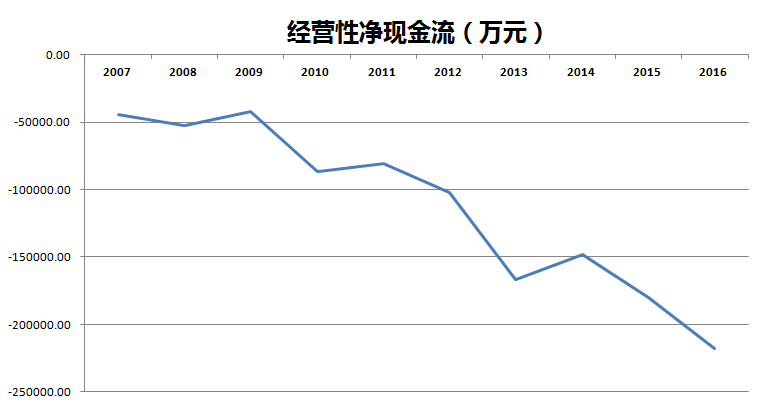

投資需要理性和邏輯,資金狀況差,公司經營性現金流通常也不好。自2007年以來,一汽夏利的經營性現金流就一直流出,流出規模持續擴大。2016年,一汽夏利經營性凈現金流流出規模高達21.8億。

特別需要注意的是,最近兩年,一汽夏利籌資活動產生的現金流凈額也轉為負值,并且一直擴大。簡單來說,一汽夏利償還借款所用的資金規模超過了借款。

公司資金狀況惡化,籌資活動凈現金流為負的原因不大可能是企業主動降杠桿,主動降低貸款規模,更可能是公司被動降杠桿,被迫降低貸款規模。也就是說,這很可能是公司融資能力下降的一個表現。

三、靠自己從來沒賺過錢

一汽夏利主要從事汽車整車、動力總成的開發、制造、銷售業務,主要產品有“駿派”品牌、“威志”品牌和“夏利”品牌的SUV和轎車,CA4GA、CA3GA系列發動機和5T065系列變速器等產品。

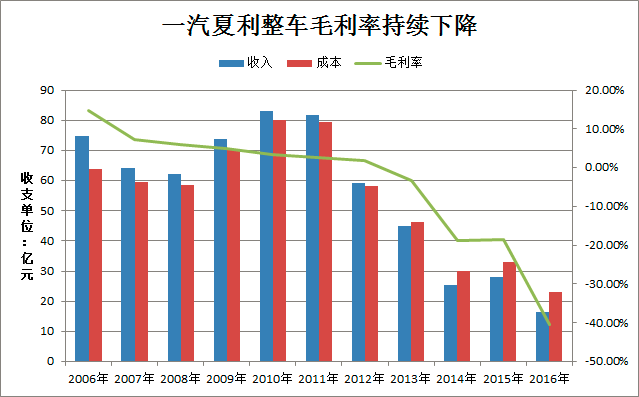

一直以來,一汽夏利的整車制造和銷售占總營收的比重達到80%以上,因此,整車業務的毛利率幾乎決定了整個公司的業績。

近10年來,一汽夏利沒有抓住中國汽車行業的發展機會,整車毛利率一直下滑,尤其是最近四年,毛利率已經跌入了負值區域,每造一輛車,虧損的規模越來越大。中國國產品牌車蒸蒸日上,夏利的情況不能歸咎于外因。

毛利率下滑,公司的盈利狀況自然不樂觀。2005年至今,一汽夏利營收從71億下降至20.2億,凈利潤由2.6億下降至1.6億,但是復權后的股價卻從2.8元上漲至4.7元。其實,這從側面也說明了:經過這么多年,A股投資者給上市公司的估值仍然偏高。

公司的盈利狀況更是驚人!

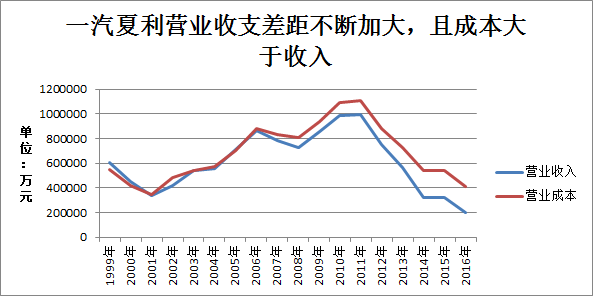

自上市以來,一汽夏利的營業總收入幾乎一直低于營業總成本,即扣除投資收益的“營業利潤”一直都處于虧損狀況。一汽夏利上市以來,就幾乎沒有通過“正兒八經”的業務賺過錢!

公司經營差,盈利不樂觀,經營性現金流一直流出,資金緊張,再融資風險也在上升。面對這些不利情況,一汽夏利進入重組套路。

04

美丑都分不清 還想愛情買賣

我們先看一組比較詭異的數據:2016年前三季度,一汽夏利營業收入穩定在5億元左右,歸屬于上市公司股東的凈利潤卻一直處于虧損狀態,虧損金額為1.67億至3.51億。

到了2016年四季度,一汽夏利營業收入還是5億多,沒有太大變化,但是歸屬于上市公司股東的凈利潤卻扭虧為盈,盈利暴增至9.87億。

很明顯,一汽夏利四季度其他經營活動出現了重大變化。

接下來,本文男二號一汽豐田開始登場。

“近年來,公司產銷規模出現較大幅度的下降,公司經營壓力較大,現金流較為短缺。由于新產品開發的周期長、投入大,為籌集發展所需的資金,集中力量支撐自主整車的發展”,2016年10月底,一汽夏利出售了持有的一汽豐田的15%股權。

為應對經營困難,管理層對公司的資產和債務進行重組是常見的手段。通常情況下,公司資產重組,都會剝離不良資產,留下優質資產,重組后的公司價值噌噌噌上升。

一汽夏利反其道而行之,去年出售的一汽豐田股權,是個“優質男”。根據公司財報,2016年一汽夏利七家子公司中,近一半都是虧損的,其中盈利最多的就是一汽豐田。把賺錢的孩子賣了一半,虧錢的孩子都留著。

來源:一汽夏利2016年財報

為了清楚了解一汽豐田對于一汽夏利的意義,我們從更長的時間周期分析。

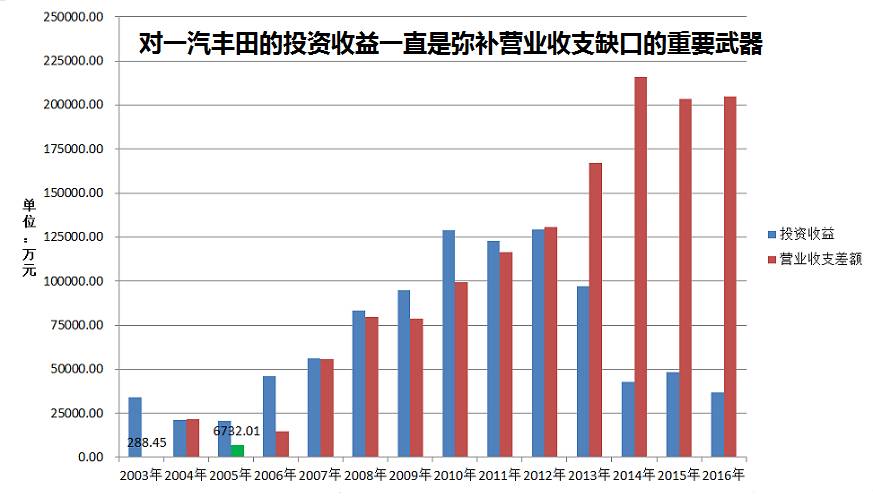

根據公司歷年財報,除2003年和2005年以外,扣除投資收益的“營業利潤”一直都處于虧損狀況,并且虧損規模越來越大(下圖紅柱)。幸好,一汽夏利當初投資了一汽豐田這家兄弟公司,付出也終于得到了回報。

自2003年以來,公司從一汽豐田得到的投資收益一直在填補公司“正兒八經”經營帶來的缺口,一直到2013年。也就是說,自2003年以來,男二號一汽豐田一直在給男一號一汽夏利“擦屁股”。

這種尷尬的關系一直維持了十年。2013年,由于一汽夏利的經營狀況實在是太差了,就連一汽豐田也兜不住了,結果當年營業利潤虧損6.96億。2014年和2015年也是如此,營業利潤分別虧損17.28億和15.46億。

就是這個優質的男二號、一直在背后默默支持自己的兄弟,被一汽夏利給賣了一半,持股比例由30%下降至15%。

細心的讀者看到2013年以后的數據,可能會有一個疑問:投資收益不斷下滑,是不是這個優質男這幾年長殘了?

根據一汽夏利歷年財報數據的統計,一汽豐田的營收和凈利潤其實最早從2010年就開始下滑了,2012年至2014年加速下跌。

不禁有些擔心男二號的顏值,難道真的是見光死?

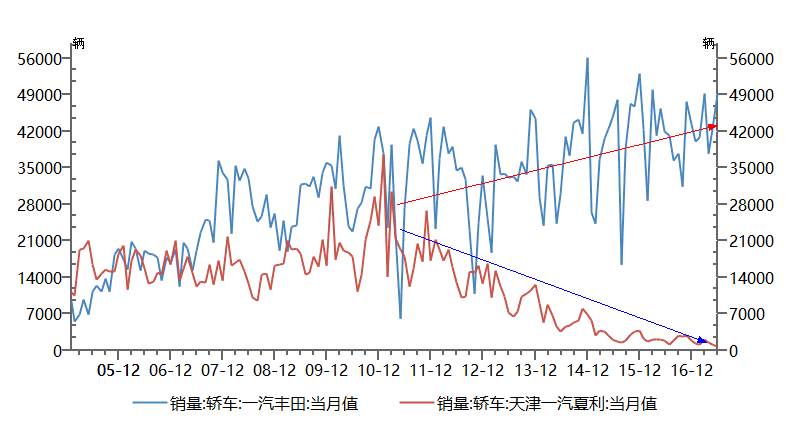

一汽豐田不是上市公司,經營數據比較少。根據中汽協公布的銷售數據,自2010年以來,一汽夏利的轎車銷售量確實在不斷下滑,但是一汽豐田轎車的銷售量卻在震蕩上升。

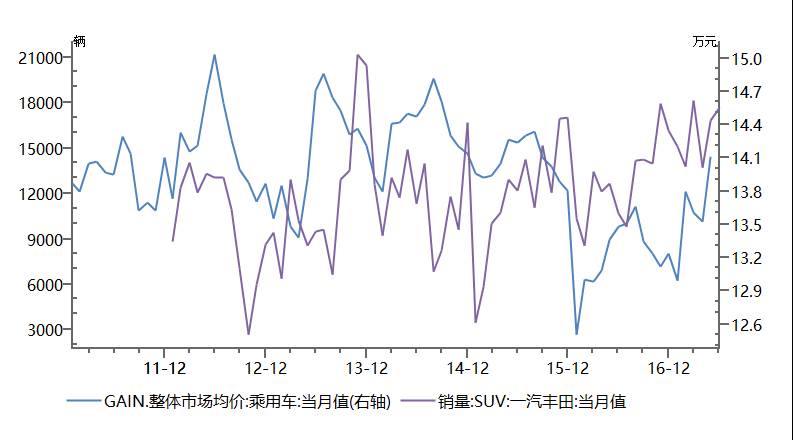

由于一汽夏利之前沒有SUV車型,因此轎車銷售基本可以代表整個公司的銷售狀況。一汽豐田有SUV車型,但是根據乘聯會數據,一汽豐田SUV銷售自2010年來也基本上震蕩上升。另外,這些年,汽車售價基本上沒太大變化。

總結起來就是,男二號一汽豐田的轎車、SUV銷售自2010年以來呈上升趨勢,并且售價幾乎沒怎么變。也就是說,從汽車銷量和售價來看,2010年以來一汽豐田的銷售額應該呈上升趨勢,但是一汽夏利報告中給出的數據卻是一路下滑的。

把上面的數字和邏輯翻譯過來就是,人家都覺得男二號一汽豐田是優質男,擁有盛世美顏,但是到男一號一汽夏利眼里就變成“美少年長殘了”。別家公司資產重組,都把不良資產給剝離出去,一汽夏利卻反其道而行之,剝離優質資產,把虧損的子公司留下是不是眼睛被蒙住了?

賣了就賣了,賣了以后又想買回來,這就有點隨意了。

2017年7月20日,一汽夏利公告稱,公司董事會決定向一汽豐田增資2.7億元人民幣,用于投資建設天津一汽豐田“新第一生產線”項目,該項目投資總額 54.10 億元,剩余資金來源為銀行貸款 19.79 億元,建成后將形成年產 10 萬輛緊湊型 SUV 車型的能力。

05

瘦是瘦了 但還是那么丑

誰給了一汽夏利折騰的勇氣呢?高富帥幻覺。

2015年,一汽夏利進行了資產重組,一口氣賣了產品研發中心、汽研所和動力總成本制造這三塊兒資產,然后覺得自己瘦身成功,變身高富帥了。

每一個立志瘦身的人都有一個導火索,或者是失戀了,或者是閨蜜瘦了等等。一汽夏利的瘦身計劃是怎么開始的呢?

2013年和2014年一汽夏利已經連續虧損了兩年,再虧損下去,公司股票就要暫停上市了。管理層眉頭一皺,要不把咱把這些資產賣了,理由就說,以后以整車制造為公司戰略。

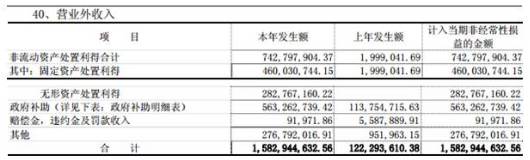

于是,2015年,在一汽夏利營業利潤虧損15.4億的情況下,通過出售資產等獲得15.8億的營業外收入,最終實現凈利潤1898.97萬。相對于2013年、2014年4.77億和16.6億的虧損,一汽夏利2015年凈利潤扭虧為盈還真是不容易。但是,靠賣資產這種一次性活動扭虧為盈根本不算真本事。

2015年,一汽夏利雖然瘦身了,但還是那么丑。2016年,扣除投資收益后的“營業利潤”仍然虧損高達20億,經營性現金流流出規模進一步擴大至21.8億。

這兩年,被公司寄予厚望的駿派D60 SUV和駿派A70轎車等新產品業績也相當難看。

2017年一季度,駿派銷售2984輛、威系列583輛、夏利3100輛,加起來都比不上吉利帝豪EC7一個車型5月份單月銷量。相應的,2017年一季度一汽夏利的業績也非常慘淡,營業利潤虧損2.68億,凈利潤虧損2.65億。

就這樣的業績,一汽夏利還當自己是高富帥,15年賣掉汽研所等資產,16年賣掉一汽豐田一半的股權。2017年又想再買回來。這么任性,是因為做帳需要呢,還是當散戶投資者眼瞎呢?

免責聲明:本網站所有信息,并不代表本站贊同其觀點和對其真實性負責,投資者據此操作,風險請自擔。

本文“一汽夏利遭猛批:剝離優質資產 留虧損子公司”由財經365首發,歡迎轉載,轉載請帶上本文鏈接。

免責聲明:財經365(m.hand93.com)發布的所有信息,并不代表本站贊同其觀 點和對其真實性負責,投資者據此操作,風險請自擔。部分內容文章及圖 片來自互聯網或自媒體,版權歸屬于原作者,不保證該信息(包括但不限 于文字、圖片、圖表及數據)的準確性、真實性、完整性、有效性、及時 性、原創性等,如無意侵犯媒體或個人知識產權,請聯系我們或致函告之 ,本站將在第一時間處理。關注財經365公眾號(caijing365wz),獲取最優質的財經報道!

頂一下

(0)

0%

踩一下

(0)

0%

- 發表評論

-

- 最新評論

相關閱讀

-

摩拜賣身美團傳聞真相:月虧損數億,挪用數十億押金也不管用

今天,有消息傳,美團將37億美元收購 共享單車 摩拜,其中12億美元現金,15億美元股權,還有10億美元是摩拜的債務,主要是此前被外界指稱的挪用用戶押金60億元,以及10億元供應商

2018-04-03 13:19:33 虎龍吟 -

萬達酒店:去年虧損8.39億港元,海外僅剩芝加哥一個項目

3月28日晚間,萬達酒店發展(00169.HK)發布2017全年業績公告,數據顯示,公司資產凈值30.53億港元,全年營收2.13億港元,毛利潤1.52億港元,非流動資產總值45.2億港元,流動 資產 總值

2018-03-29 14:07:13 澎湃新聞 -

味千拉面去年虧損近5億,這鍋該讓百度外賣來背?

3月20日晚間,味千(中國)(00538.HK)公布全年業績。數據顯示,截至2017年12月31日,公司實現營業額23.32億元,同比下降2%;毛利近17.55億元,同比增加2.5%;公司 股東 應占虧損4.87億元

2018-03-22 15:03:55 每日經濟新聞 -

京東財報發布,京東到底虧損還是盈利?

2018年3月2號,京東發布了財報,根據財報數據顯示,2017年京東全年收入3643億元,凈 利潤 為50億元。隨后不少媒體認為,京東終于擺脫了嚴重虧損的質疑,開始實現盈利了。 然而,有業

2018-03-08 10:14:40 紫科技 -

雷軍公布了小米大事件!賈躍亭巨大虧損清倉股票!

雷軍宣布小米2018頭等大事:沒有品質就沒有 小米 的一切! 近日,了誒軍宣布了2018年小米的工作重點。幾句話概括就是:老問題,小地方,常是品質致命傷;創新決定我們能飛得有多高,

2018-01-12 13:13:48 u君的日常放送

- 基金入門知識:啥時候贖回基金?看這4條!

- 北京積分落戶細則出臺 4個資格條件缺一不可

- 今日股市行情:捷成股份股票最新行情動態!

- 比特幣和區塊鏈技術將成為主流

- “請國家審計署審計評估” 董明珠與雷軍10億賭局要玩真的?

- 現如今區塊鏈技術面臨的最大瓶頸是什么?

- 申達股份股票:企改革板塊拉升 申達股份直線漲停

- 象嶼股份股票行情分析 象嶼股份股票為何虛胖

點擊排行

-

1/ 中美貿易戰子彈已上膛 但還沒有真正打響 44188

-

2/ 周二股票行情|0410 指數未漲,妖股遍地走! 44158

-

3/ 企業為員工購買的商業保險稅前扣除問題解析! 43288

-

4/ 貿易戰交手 美股多頭哀嚎等超級財報救價 43237

-

5/ 認清股票市場行情的貿易戰環境! 43200

-

6/ 從劉德華到薛之謙 深諳營銷心得的金立在營銷上栽了跟頭 43199

-

7/ 中美貿易戰高燒不退 原油再度大跌 43188

-

8/ 中美貿易戰:世貿組織的尷尬與無力 43171

-

9/ 無論貿易戰結果如何,都將利好這類股票! 43158