海綿城市概念股有哪些

時間:2017-06-20 13:35 作者:陳天杰 來源:未知 瀏覽量:

建議關注直接受益投資加速的水利建筑公司和PCCP管道公司。水利建筑相關公司:中國電建、葛洲壩、安徽水利、粵水電、錢江水利等,PCCP行業相關公司:國統股份(23.00 +2.68%,咨詢)、龍泉股份(23.89 停牌,咨詢)、巨龍管業(28.30 +4.04%,咨詢)等。

青龍管業(12.81 +7.92%,咨詢):Q3業績下滑,關注訂單釋放

事件:

公司10月30日發布2014年三季報。2014年1-9月實現營業收入5.83億元,同比下降19.06%,歸屬于上市公司股東的凈利潤6262萬元,同比下降18.84%,實現攤薄每股收益0.19元,凈資產收益率3.85%,同比下降1.02個百分點。

點評:

1.受訂單減少影響,三季度營收下滑

由于訂單較去年同期有所減少,公司主業收入有所下滑。Q3單季實現營業收入2.19億元,同比減少36.57%,歸屬凈利為2426萬元,同比下降37.90%,凈利率11.08%,銷售費用率同比下降5.57個百分點,管理費用率上升5.04個百分點。

2.水利建設進入黃金時期,市場前景廣闊

政府加快推進重大水利工程建設,在今明兩年和“十三五”期間分步建設納入規劃的重大農業節水、重大引調水、重點水源、江河湖泊治理骨干工程,大型灌區建設等方面的172項重大水利工程,在建工程的總投資規模大約是6千億元左右。我國未來7年仍將保持水利建設的高峰,PCCP 等輸水管產品的需求有望獲長期穩定的增長空間,市場前景廣闊。

3.公司區域控制力強,中長期發展可期待

公司生產PCCP 管道已經有近40年的歷史,產品種類齊全、質量優良,行業地位穩固。此外,公司成本控制嚴格,毛利率一直保持在30%以上,處于上市PCCP 企業領先水平。近年來公司不滿足于占據西北地區市場,瞄準投資機會進入華中市場,隨著綜合實力的不斷提高,公司的中長期發展仍可期待。

4.積極發展煤氣管,參股民營銀行

公司混凝土管收入占比78%,塑料管道收入占比22%。公司規劃未來將逐步擴大塑料管道占比,爭取未來塑管收入達到10億元/年(2013年為2.7億元)。目前公司已經具備生產高規格HDPE 燃氣管能力(銀川市部分供貨),燃氣管是公司塑管未來的一個發展重點;截止1H2014,公司募集資金余額4.4億元,在手現金2.6億元,資產負債率26%,具備較強的資本運作和放大杠桿能力,公司將通過理性投資為股東提供更高回報。此外,公司管理層認為金融行業是未來最具發展前景的行業,有望參股民營銀行。目前民營銀行的設立還處于項目前期準備階段,后續發展尚需得到寧夏金融辦等各級主管部門的批示。

5. 牽手正和島,謀劃新增長公司7 月30 日披露以自有資金3000 萬參股北京正和島合作企業(有限合伙),成立聯合投資基金。公司經營穩健,為提高公司綜合經濟收益,希望通過較少投入產業基金,試水資本運作。未來可以通過正和島平臺選擇優秀項目,自身或者與其他會員合作投資高成長,高估值行業,從而為企業發展注入新的活力。公司不排除未來進入其他領域發展。

盈利預測與投資建議。

公司是PCCP 管行業龍頭企業,今年受西部地區水利建設趨緩影響,業績有所下滑,受益明后年以及十三五期間政府對水利建設重視,業績將重回增長。公司牽手正和島、廣發醫療基金,積極尋找跨行業發展機會,公司市值較小,管理層市值管理意愿強烈,估值具備較大向上空間,我們預計公司2014-2016 年每股收益為0.22 元、0.29 元、0.28 元。給予公司2015 年2.46 倍PB,目標價11.00 元,給予“增持”評級。

主要不確定因素。

原材料價格大幅波動,項目承接及競標風險。

巨龍管業:靜待游戲巨龍再度騰飛

-

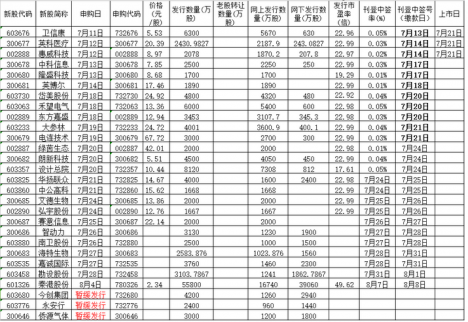

7月21日新股申購一覽表

財經365訊,今日新股申購一覽: 免責聲明:本網站所有信息,并不代表本站贊同其觀點和對其真實性負責,投資者據此操作,風險請自擔。

07-21 09:15 中國證券報·中證網 -

上海市商品住房公證搖號按序 出臺購房搖號細

記者19日獲悉,上海市住建委最新印發的《關于貫徹商品住房項目銷售采取公證搖號排序有關問題的實施意見》提出,上海市暫定在加強房地產市場調控期間,開盤銷售的預售和現售商

07-21 09:14 新華網 鄭鈞天 -

中國人工智能大會即將舉辦 有哪些相關概念股?

財經365訊 2017中國人工智能大會將于7月22日-23日在杭州舉辦。大會 是國內級別最高的 人工智能 大會, 由中國人工智能學會、阿里巴巴集團螞蟻金服主辦, 從上證報資訊獲悉,科技部已

07-21 09:12 金融界 -

融創收購萬達城的背后:賬面325億現金 130億管理

7月19日21時17分,一場讓所有參會者匪夷所思的三方發布會結束僅僅5個小時,融創中國(01918.HK)就迫不及待的發布公告披露了更新過的交易細節。 出乎很多人意料,19日的發布會主角從

07-21 09:12 澎湃新聞網 -

2017工行基金定投手續費收費標準詳解

近來呢,小編常被廣大讀者朋友咨詢 , 2017工行基金定投手續費收費標準如何? 那就要小編娓娓道來吧!!! 基金定投是很多投資者在購買基金 理財 產品的時候,所采用的一種方式,

07-21 09:10 財經365 -

香港新房上半年均價1215萬 花旗:明年初房價或跌

據英國《金融時報》20日報道,香港開發商在今年上半年銷售了創紀錄的170億美元新房,這個全球最昂貴房地產市場的平均新房價格達到180萬美元(約合人民幣1215萬元)。 根據房地產中介

07-21 09:09 澎湃新聞網(上海)