現代農業概念股龍頭解析

時間:2017-06-21 20:57 作者:陳天杰 來源:財股網 瀏覽量:

現代農業7只概念股價值解析

新都化工公司動態點評:復合肥發力,業績持續高增長可期

類別:公司 研究機構:長城證券股份有限公司 研究員:楊超,余嫄嫄 日期:2015-07-29

投資建議

新都化工在復合肥業務高增長的同時強力打造品種鹽和川菜調味品業務板塊,積極探索新常態下傳統模式與電商模式的融合,最終實現農村市場剛需產品覆蓋、農產品反向收購、農村物流整合并提供全方位服務的商業模式。我們預計公司2015-2017年EPS分別為0.70/0.92/1.21元,當前股價對應PE分別為42.8/32.6/24.8倍,維持公司“強烈推薦”評級。

投資要點

復合肥發力,氯化銨復蘇,業績持續高增長可期:公司發布2015年半年度業績快報,實現營業收入29.01億元,同比增長24.0%;實現歸屬于上市公司股東的凈利潤為0.90億元,同比增長49.43%;實現每股收益0.27元。公司業績符合之前業績預告修正公告,業績高增長主要得益于復合肥銷量、毛利率增加和氯化銨價格回升。分季度來看,二季度實現營收14.46億元,同比增長27.9%,環比基本持平;二季度實現凈利潤4373萬元,由于去年二季度公司業績基數較低,同比大增6.3%,環比略有下降。

持續耕耘終收獲,復合肥業務潛力仍大:公司復合肥業務近年來發展戰略調整明顯,一是產能全國布局,積極開拓北方市場;二是加強品牌建設,渠道下沉,繼續挖掘市場潛力;三是復合肥產品優化升級,著力推廣硝基肥、水溶肥等新產品。上半年增量主要來自于寧陵和平原新建產能的釋放,硝基肥和水溶肥放量提升單噸盈利提升。此外公司競拍獲得前湖北誠豐科技,并將繼續擴產60萬噸緩控釋肥和20萬噸高塔水溶肥,復合肥持續發展潛力大。

品種鹽全國布局推進,靜待鹽改春風來:公司積極與全國各地省鹽業公司深度合作,建立多個生產基地覆蓋全國市場,建立競爭優勢。公司已陸續在應城、寧陵擁有生產基地,并將在欽州、佛山及北方國際性海港等地建立食鹽研發、生產、分裝基地,依托與當地鹽業公司的合作開發該省食鹽市場并輻射周邊區域。我們預計下半年在遼寧、廣西和廣東的新建產能將投產,產能釋放帶來新的業績增量。

望紅食品和新繁食品已收入囊中,調味品戰略穩步推進:公司利用自身優勢,以川菜調味品產業并購整合為契機,打造標準化川菜調味品并在川渝地區及全國廣大區域推廣。公司通過控股望紅食品和新繁食品,以“郫縣豆瓣”和“四川泡菜”兩大拳頭產品作為進軍川菜調味品市場的切入點。借用與調味品渠道高度重合的鹽業公司渠道,調味品有望快速放量,形成新的利潤增長點。另一方面通過調味品的渠道建設,搶先掌握渠道資源,提高渠道掌控力,為未來食鹽放開后的品種鹽渠道建設做好鋪墊。

哈哈農莊快速推進,農村電商為公司發展再添新動力:依托復合肥業務在農村現有的經銷商、零售商渠道和鹽業公司在農村的營銷網絡,公司積極推動公司農村電商業務的發展。通過哈哈農莊、哈哈訂肥、哈哈帶貨、哈哈農貿四個APP的打造,將哈哈農莊打造為中國農村真正的電子商務平臺。哈哈農莊近期與上海易所合作打造中國農村最大的免費試用、試吃平臺“哈哈試用”。目前公司在四川、湖北、河南、山東等地建設的體驗店及配送中心也將于陸續開業。公司戰略超前,執行力強,農村電商發展已處于行業領先地位,為公司大農化的長遠發展再添新動力。

定增獲批,后續發展資金充裕:公司此次定增不超過7300萬股,募集資金總額不超過11.3億元,扣除發行費用后的凈額將全部用于補充流動資金。定增完成后公司在復合肥、品種鹽、調味品及農村電商各項業務將獲得充裕的資金支持,公司資本結構得到優化,較大的財務費用壓力也將得到極大緩解。

風險提示:復合肥產能釋放低于預期風險;多品種鹽需求低迷風險;調味品業務拓展進度低于預期風險;哈哈農莊開拓低于預期風險。

史丹利:披露第一期員工持股計劃,有利長遠發展

類別:公司 研究機構:群益證券(香港)有限公司 研究員:群益證券(香港)研究所 日期:2015-07-08

結論與建議:

事件:公司披露了第一期員工持股計劃草案,該計劃擬向職工代表監事李艶艶1人、科長362人和副科長242人等共計605人籌集資金總額不超過1億元用于購買公司股票。按最新收盤價推算,該計劃可購買公司股票數量不超過331萬股,約占公司當前總股本的0.57%。

資金來源爲:(1)公司員工的自有資金,不超過3334萬元;(2)公司大股東擬以其自有資金向該計劃提供借款支持,借款部分與員工自有資金部分的比例不超過2:1,借款期限爲3年。

該計劃的鎖定期爲12個月,存續期爲36個月。該計劃成立後委托興證證券資産管理有限公司設立興證資管鑫衆-史丹利1號定向資産管理計劃,受托管理該計劃的全部委托資産,其將于股東大會通過該計劃後6個月內通過二級市場購買公司股票(包括但不限于競價交易、大宗交易、協議轉讓等)。

點評:由于該計劃參與人數多,且大部分爲公司中高層人才和業務骨干,幷且大股東提供了2倍的杠桿,加上三年的存續期,我們認爲此舉有利于激勵人才和業務骨干,進一步調動員工工作積極性,促進公司短期和長期持續健康的發展。

盈利預測:我們維持此前的盈利預測,預計公司15/16年分別實現凈利6.68/8.67億元,yoy+35%/+30%,折合EPS分別爲1.15/1.49元。目前股價對應的2015/2016年PE分別爲24、18倍。鑒於估值較爲合理,我們給予持有的投資建議。

北大荒:再讀北大荒-公司的市場化空間還很大

類別:公司 研究機構:長江證券股份有限公司 研究員:陳佳 日期:2015-05-14

報告要點。

本篇報告旨在為投資者解讀北大荒的空間問題,即市場化帶來的盈利空間問題。

事件評論。

從市場化的角度看,北大荒租金上漲空間很大。做出這一判斷的核心因素在于:北大荒土地單產遠高于全國平均,而租金卻遠低于全國平均。2014年,北大荒耕地的水稻單產705.8 公斤/畝,玉米單產722.05 公斤/畝,大豆單產203.4 公斤/畝,其單產分別高于全國平均水平86%,72%,56%;而北大荒平均租金水平為236 元/畝,遠低于全國平均的400 元/畝以上。

我們認為,農墾改革即能給北大荒耕地的租金定價機制引入市場化的因素,從而促進土地租金向全國平均水平接軌。從空間角度測算,按全國400 元/畝的價格、現有發包面積(1043 萬畝)計算,公司土地承包收入將達到41.7 億元,高出現有租金總收入70%。

從市場化的角度看,負資產止損剝離可釋放可觀盈利。公司將“止血止虧、關停并轉”當做短期發展的主要目標之一。公司在2014 年成功負資產的剝離,導致直屬工貿建及擔保企業比上年虧損減少6.3 億元。但14 年仍有紙業、鑫亞、浩化等5 家工貿業子公司虧損7.6 億元,根據年報了解,公司亦在積極尋求“出售、合資、合作、租賃”等方式止損。一方面,積極尋求合作方通過其先進技術、管理模式來改造虧損子公司,徹底消滅虧損源。此外,如鑫貿公司、紙業公司,主要考慮清算或停產等方式止損。

從市場化的角度看,新型土地盈利模式可帶來更長遠盈利。從耕地新盈利模式角度看,并結合公司年報信息,我們判斷,公司后期有望根據其優質的黑土地資源優勢(截至2014 年,公司有機作物認證面積已達到了74.5萬畝,綠色作物種植面積達515.6 萬畝),展開有機農產品業務,并尋求下游流通領域知名企業和電商企業合作,從而打開公司新型土地盈利模式變革下的長期盈利增長空間。根據我們測算,種植有機大米和有機大豆能分別提高每畝土地毛利潤28 倍和25 倍。

給予“推薦”。我們堅定看好公司在農墾改革以及自身市場化改革下帶來的盈利提升,在農業生產方式變革趨勢下,不排除公司后期圍繞土地開拓更多元的盈利模式。預計公司15、16 年EPS 為0.58 元、0.69 元,給予“推薦”評級。

風險提示:(1)農墾系統改革進程推進緩慢。

輝隆股份:電商平臺即將上線,主營業務穩步提升

類別:公司 研究機構:齊魯證券有限公司 研究員:謝剛,張俊宇 日期:2015-07-31

投資要點

事件:我們最近草根調研安徽地區農資經銷商,預計輝隆股份將在8月中旬上線PC 以及APP 移動端電商平臺。同時公司大幅上調中報預期,凈利潤增幅從20%-50%上調至50%-80%,超出此前市場預期。

公司業績上調主要原因是由于其主營業務提升,銷售網絡覆蓋更加完善,農藥、復合肥業務均有不錯表現。我們分析了當前市場對于輝隆股份較為關心的問題,大致可以分為三個點:(1)公司主營業務的發展情況,以及是否存在外延預期,是否有整合上下游的資源的計劃;(2)公司作為全國供銷社唯一上市平臺在供銷社改革的過程中扮演了什么角色,以及供銷社的改革對于公司來說會產生哪些影響;(3)公司電商平臺推進進程,板塊開發進度。針對當前市場較為關心的三個問題,我們將在下面進行逐一的闡述。

首先公司主營業務發展可以用四個字形容,“穩步推進”。公司2014年在安徽五河等地投資的100萬噸復合肥生產線,一期30萬噸已經達產,正常開始銷售。同時在吉林投產的15萬噸復合肥生產線也達產投入運營,預計今年全年復合肥產量可以達到50萬噸的水平。同時公司主業轉型升級,加大了農藥的生產銷售比重,農藥產銷情況良好,之前市場預期的15億銷售目標達成應該不存在問題。未來公司向上游整合的預期較高,但應該不會把資產做重,以參股的形式獲得代理權將是公司外延的主要模式。

供銷社改革,對于公司正是乘勢而上的良機:(1)公司作為供銷社平臺唯一的上市企業,必然在改革的進程中起到排頭兵的作用,政策扶持力度也會更大,帶來挑戰的同時更多的是發展的機遇。(2)安徽省已經明確把輝隆電商平臺作為唯一網絡平臺,未來安徽省的農資、農產品資源將悉數導入公司的平臺。(3)隨著改革以及行業整合深入,公司具有收購海南供銷社的經驗,未來仍然存在整合吸收其它優質供銷社資源的預期。 輝隆電商定位綜合服務電商平臺。公司將在8月上線PC 以及移動端電商平臺,一期目標是實現農資商城和農技服務板塊同步上線試運行,集合公司配送中心、加盟網點與優勢商品資源在安徽中部地區開展試點,利用秋種市場契機加強推廣宣傳,技物結合,初步理順農資交易流程,建立服務規范。同時公司背靠中科院,擁有平臺核心技術,未來通過申請第三方支付牌照,掌握生產、銷售、支付、流通端核心大數據,為種植大戶提供線上、線下農技服務支持,增加粘性。平臺優勢將會凸顯,達到“立足安徽、輻射全國”的戰略目標。與此同時,根據公司開發進度以及中科院的攻堅能力,我們預計最早在春節前后即可上線功能更加豐富的2.0版本,輻射更多地區。

渠道仍是公司核心優勢。區別于其它直銷廠商,輝隆的核心優勢在于流通渠道,目前已構建了以70多個配送中心、2800多個加盟店為基礎的輝隆連鎖網絡,安徽省供銷社也承諾將其旗下60000多個網點供公司使用。當下農資物流成本高企,產能過剩,行業利潤不斷下降,經銷商行業整合加速,公司作為擁有核心渠道的貿易企業,輕資產運營,未來市場占有率必將不斷提升。

公司戰略思路明確,一步一步循序漸進,逐步落地。輝隆商業、輝隆工業、輝隆農業、輝隆投融資四大板塊競相發展。因公司主營業務提升,半年度業績略超預期,我們調整公司2015-17年銷售收入為10543、11926和13184百萬元,攤薄后EPS 為0.46、0.53和0.81元。同時公司電商平臺逐步落地,新業務未來發展前景廣闊,整體對于2016年34x,目標價18.02元。

風險因素:(1)電商平臺建設推進緩慢。

芭田股份:擬融資16億元投資復合肥以及大數據項目,維持買入投資評級

類別:公司 研究機構:海通證券股份有限公司 研究員:張瑞,劉威 日期:2015-07-30

投資要點:

營銷體制改革以及貴州項目拖累業績。上半年業績較差。預計上半年銷量增速5%左右,營銷體制改革以及貴州項目費用超出預期,拖累公司上半年業績。隨著營銷逐步理順以及貴州項目投產,公司業績將逐步改善。

擬定增16億元,投資復合肥以及大數據項目。公司擬非公開發行募集資金總額不超過16億元。此次非公開發行股票數量不超過8,551.58萬股,發行價不低于18.71元/股,擬用于(1)貴州芭田生態工程有限公司300萬噸/年聚磷酸高效生態復合肥工程二期項目。(2)智慧芭田大數據綜合平臺項目。(3)補充流動資金。前兩個項目達產后將分別新增凈利潤1.47億元,1億元。定增實施將有利于公司長遠發展。

芭田股份參股泰格瑞20%的股份。深圳市芭田生態工程股份有限公司(甲方)、南寧泰格瑞農業科技有限公司(乙方)以及南寧益普檢測技術有限公司(丙方)簽署《投資協議》,在乙方全資收購丙方后,公司使用自有資金1706.25萬元參股泰格瑞20%的股份。乙方承諾未來三年(2015年、2016年、2017年),實現凈利潤不低于:150萬元、375萬元、840萬元。

收購有利于公司“生態農業”和“智慧農業”戰略布局。本次對外投資將有利公司從基地建設、種植生產、農產品加工、流通到銷售等整個產業鏈的農產品質量安全技術服務方面,提供標準化、信息化、可控制、可追溯的農產品質量安全整體解決方案,幫助公司解決農產品從“田間到餐桌”面臨的質量安全問題,推動公司創新發展,增強市場競爭力,加快轉型升級。

維持公司“買入”評級,目標價28.35元。我們預計公司2015-2017年EPS分別是0.33、0.63、0.87元,參照行業公司估值,給予公司2016年45倍PE,對應公司目標價28.35元,維持“買入”投資評級。

風險提示:復合肥銷售不達預期

新希望:戰略部署逐步推進,農業價值龍頭,彈性空間進一步提升

類別:公司 研究機構:齊魯證券有限公司 研究員:謝剛,陳奇 日期:2015-07-31

事件:公司董事會審議通過了公司“關于擬投資項目的議案”,為促進公司業務發展,逐步實現公司的戰

略目標,擬實施4個投資發展項目:

(1)出資參與籌建國寶人壽保險股份有限公司(持股1%);

(2)獨資設立北京新希望六和食品服務公司;

(3)設立家禽養殖培訓管理公司;

(4)在河北故城縣設立養豬公司租賃經營父母代種豬場。項目投資總額約為人民幣6590萬元。

投資籌建保險公司,為農村互聯網金融戰略持續落地埋下伏筆。從農戶需求角度出發,農業因其靠天吃飯的屬性,對于保險的需求更加急迫,公司參與投資籌建國寶人壽,或將豐富其在農村金融平臺“云金融”的服務內容,把農業保險屬性注入“云金融”平臺。年初至今,公司農村互聯網金融戰略持續落地,不斷給予市場驚喜。

豐富“云教育”平臺,設立家禽養殖培訓管理公司。公司“云教育”平臺兼顧客戶與員工的培訓,目的是提高養殖戶養殖能力,解決養殖戶的實際困難,提高養殖效率。設立家禽養殖培訓管理公司,目的應該在于優化培訓教育管理,實現線上與下線的對接,提供更加優質的教育服務。

設立養豬公司租賃經營父母代種豬場,配合福達云養殖管理系統。在當前畜禽行業景氣反轉,豬價飛漲,養殖戶產能去化超預期的情況下,公司設立養豬公司,租賃經營父母代種豬場,推動福達云養殖管理系統可謂是正當時。同時福達云養殖管理系統自2015年2月正式向廣大規模化豬場用戶開放以來,在2個月推廣時間內,已上線豬場幾十家。從實施云養殖管理系統的豬場的反饋信息來看,效果顯著。

業績有保證,基本面良好,資本市場不可多得的優質投資標的。從當前資本市場的走勢來看,伴隨著風險偏好下降,基本面和利潤兌現成為了投資者下半年關注的重點。公司屬于低估值、穩增長品種,即使不考慮互聯網轉型邏輯,在畜禽景氣反轉的背景下,我們依然認為公司股價被低估,對應2016年農牧約20億凈利潤,約13x估值。

我們預計新希望2015-2016年EPS分別為1.23元和1.79元,同比增長25.93%、45.62%。按照當前市場中農業20倍16年PE和銀行8倍PE、再加上100億互聯網金融市值,維持目標價32.52元,對應650億市值,中期市值目標為1000億。當前股價18.10元,潛在獲利空間80%左右,重申“買入”建議。

禾豐牧業:禾豐“智造”加速落地

類別:公司 研究機構:國泰君安證券股份有限公司 研究員:王乾 日期:2015-05-12

投資要點:

維持“增持”評級。2015年是 “禾豐智造”轉型元年,預計轉型步伐將加速。公司原料貿易、飼料、屠宰一體化頗具規模,預計未來通過自建、并購等方式做大做強各環節。禾豐“智慧”轉型提速,“逛大集”平臺預計年內上線,打造農資、農產品流通綜合平臺,充分發揮已有線下資源并逐步實現全國布局,配套金融支持、數據收集分析將同步落地。項目適時響應李克強總理“互聯網+”號召,預計將得到地方政府重點財政支持。預計2015-17年公司原有業務EPS 為0.53/0.71/0.92元。考慮公司“智造”轉型、增長潛力,給予公司2016年40倍PE,上調目標價至28.4元,維持“增持”評級。

“禾豐智造”轉型有望加速。“智造”轉型思路下,公司計劃投資2億元成立“逛大集”電子商務平臺,打造農資、農產品流通綜合平臺,實現線上交易、線下物流結合覆蓋,預計平臺年內上線運行。

地方政府重點支持。2014年公司獲評“產業集群研發平臺建設項目”和“沈陽市電子商務平臺建設示范企業”,公司電商平臺預計將得到地方政府重點支持。

-

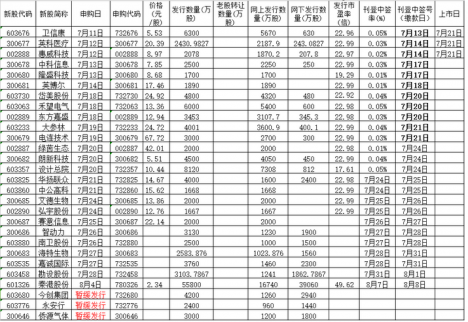

7月21日新股申購一覽表

財經365訊,今日新股申購一覽: 免責聲明:本網站所有信息,并不代表本站贊同其觀點和對其真實性負責,投資者據此操作,風險請自擔。

07-21 09:15 中國證券報·中證網 -

上海市商品住房公證搖號按序 出臺購房搖號細

記者19日獲悉,上海市住建委最新印發的《關于貫徹商品住房項目銷售采取公證搖號排序有關問題的實施意見》提出,上海市暫定在加強房地產市場調控期間,開盤銷售的預售和現售商

07-21 09:14 新華網 鄭鈞天 -

中國人工智能大會即將舉辦 有哪些相關概念股?

財經365訊 2017中國人工智能大會將于7月22日-23日在杭州舉辦。大會 是國內級別最高的 人工智能 大會, 由中國人工智能學會、阿里巴巴集團螞蟻金服主辦, 從上證報資訊獲悉,科技部已

07-21 09:12 金融界 -

融創收購萬達城的背后:賬面325億現金 130億管理

7月19日21時17分,一場讓所有參會者匪夷所思的三方發布會結束僅僅5個小時,融創中國(01918.HK)就迫不及待的發布公告披露了更新過的交易細節。 出乎很多人意料,19日的發布會主角從

07-21 09:12 澎湃新聞網 -

2017工行基金定投手續費收費標準詳解

近來呢,小編常被廣大讀者朋友咨詢 , 2017工行基金定投手續費收費標準如何? 那就要小編娓娓道來吧!!! 基金定投是很多投資者在購買基金 理財 產品的時候,所采用的一種方式,

07-21 09:10 財經365 -

香港新房上半年均價1215萬 花旗:明年初房價或跌

據英國《金融時報》20日報道,香港開發商在今年上半年銷售了創紀錄的170億美元新房,這個全球最昂貴房地產市場的平均新房價格達到180萬美元(約合人民幣1215萬元)。 根據房地產中介

07-21 09:09 澎湃新聞網(上海)