-

缺錢的房企已處危險(xiǎn)邊緣,負(fù)債究竟有多高?

2018年注定是不平凡的一年,隨著去杠桿的深入,資金面不斷緊縮,信用違約黑天鵝持續(xù)蔓延。而作為高杠桿典型代表的房地產(chǎn)行業(yè),在經(jīng)歷了十幾年的加速膨脹后,負(fù)債率已達(dá)到一個(gè)峰值,當(dāng)下急劇缺錢的房企或許正游走在危險(xiǎn)關(guān)頭。

1

房企發(fā)債突遭“中止”,監(jiān)管更加審慎

近日房企發(fā)債遭“中止”的消息引起了小債的注意。上交所信息顯示,5月30日,房地產(chǎn)企業(yè)合生創(chuàng)展集團(tuán)有限公司2018年非公開發(fā)行公司債券遭到“中止”,這筆債券擬發(fā)行額度為31億。而在5月28日,碧桂園擬發(fā)行的一筆200億額度的小公募債,狀態(tài)也顯示為“中止”。不僅如此,5月29日廣州富力地產(chǎn)股份有限公司非公開發(fā)行2018年住房租賃專項(xiàng)公司債券遭遇“中止”,這筆債券發(fā)行額度為60億。5月25日,另一家房企花樣年集團(tuán)(中國(guó))有限公司擬發(fā)行的50億住房租賃50億私募債,也顯示為“中止”。

除此之外,還有大批的房企正在排隊(duì)發(fā)債。近日,金地(集團(tuán))股份有限公司宣布,公司擬公開發(fā)行2018年第二期公司債券30億元,債券所募資金擬用于償還銀行貸款和到期債務(wù)。中天金融集團(tuán)股份有限公司稱,擬非公開發(fā)行2018年度公司債券60億元。

這也表明,負(fù)債率攀高的大型房企正在被動(dòng)去杠桿。至于房企為何四處找錢,發(fā)債背后的動(dòng)力很大程度上是借新還舊,積土成山的高負(fù)債迫使房企不斷融資以償還舊的債務(wù)。之前實(shí)力強(qiáng)、規(guī)模大的頭部房企可利用上市等優(yōu)勢(shì)獲得低成本、較為便利的融資,而這一現(xiàn)象也在近日悄然轉(zhuǎn)變。

值得注意的是,從2016年底全面收緊的房企發(fā)債到目前仍未解凍,并且在近來(lái)房企債務(wù)違約的風(fēng)險(xiǎn)加持下,大型房企的發(fā)債渠道也在收緊,監(jiān)管層對(duì)房企發(fā)債的態(tài)度更加審慎。

前幾年融資環(huán)境寬松時(shí)期房地產(chǎn)債券發(fā)行呈井噴式增長(zhǎng),而受監(jiān)管收緊影響,近兩年國(guó)內(nèi)房地產(chǎn)發(fā)債規(guī)模大幅萎縮。2017年房企發(fā)債規(guī)模大幅下降。數(shù)據(jù)顯示,2017年房地產(chǎn)企業(yè)共發(fā)行公司債85支,總規(guī)模940.8億元,較2016年的7955.5億元下降了近90%(88.17%)。

尤其是進(jìn)入2018年以來(lái),房地產(chǎn)企業(yè)融資進(jìn)入監(jiān)管最嚴(yán)厲時(shí)期,房企去杠桿、降負(fù)債已成為排在壯大規(guī)模前面的第一要題。

2

房企負(fù)債究竟有多高

Wind數(shù)據(jù)顯示,房地產(chǎn)行業(yè)整體負(fù)債率再創(chuàng)新高。數(shù)據(jù)顯示,2017年全年,136家上市房企平均負(fù)債率達(dá)到79.1%,房企負(fù)債率已經(jīng)達(dá)到了13年來(lái)的一個(gè)峰值,為2005年以來(lái)的最高位。市場(chǎng)有人統(tǒng)計(jì),如果按照集中度占行業(yè)15%的11家大型房企總負(fù)債8萬(wàn)億來(lái)算的話,整個(gè)房地產(chǎn)行業(yè)的負(fù)債總額可能達(dá)到了50萬(wàn)億,相當(dāng)于去年GDP的60%。

在136家上市房企中,負(fù)債超過(guò)百億元的房企有67家,占比49%;負(fù)債超過(guò)300億元的房企有37家,占比為27%。負(fù)債超千億的房企有萬(wàn)科、綠地控股(600606,股吧)、保利地產(chǎn)(600048,股吧)、華夏幸福(600340,股吧)、招商蛇口、首開股份(600376,股吧)、泰禾集團(tuán)(000732,股吧)、陽(yáng)光城(000671,股吧)、華僑城、泛海控股(000046,股吧)、新城控股、榮盛發(fā)展(002146,股吧)、金地集團(tuán)(600383,股吧)、金科股份(000656,股吧)、華發(fā)股份(600325,股吧)10家房企。

其中負(fù)債超3000億的房企為萬(wàn)科、綠地、保利地產(chǎn)、華夏幸福。萬(wàn)科的負(fù)債更是高達(dá)10289億元,實(shí)力驚人。

2008年至今10年間,房地產(chǎn)行業(yè)負(fù)債率上升了將近20%。在上市房企中,共有31家房企資產(chǎn)負(fù)債率超80%,包括天房發(fā)展、綠地控股、云南城投、中交地產(chǎn)等。短期債務(wù)壓力方面,世聯(lián)行(002285,股吧)、南都物業(yè)、綠景控股(000502,股吧)、舜喆、東灃、新梅、中房股份流動(dòng)負(fù)債占總負(fù)債比例為100%。另外,綠景控股、京能置業(yè)(600791,股吧)、大龍地產(chǎn)(600159,股吧)、三湘印象、北京城建(600266,股吧)、新黃浦(600638,股吧)、中交地產(chǎn)、世聯(lián)行、金漢股份、金融街(000402,股吧)、首開股份的現(xiàn)金到期債務(wù)比超過(guò)-100%,綠景控股更是高達(dá)-48978%,甩出其他房企幾條街,其償還壓力可見一斑。中小房企債務(wù)壓力和償債壓力相對(duì)更為明顯,可以說(shuō)資金鏈非常危險(xiǎn)了。

與高負(fù)債截然相反的是,房地產(chǎn)行業(yè)的毛利率和凈利率整體呈下降趨勢(shì)。凈利率在2011年達(dá)到峰值,之后便開始急劇下降,直到2016開始方緩慢上升。隨著調(diào)控的影響逐漸顯現(xiàn),信貸政策收緊,企業(yè)資金成本上漲,房地產(chǎn)企業(yè)的利潤(rùn)率將有所降低,部分企業(yè)資金鏈開始吃緊。

眾所周知,房企10年來(lái)的發(fā)展模式都是規(guī)模戰(zhàn),想要壯大規(guī)模,躋身頭部房企就要加杠桿,因此在過(guò)去幾年中,房企不斷發(fā)債融資,負(fù)債率也呈不斷上升態(tài)勢(shì)。

杠桿加到頂?shù)姆科笠苍谟瓉?lái)償債高峰,今年一季度償還債務(wù)支付的現(xiàn)金同比上升約38.5%。資金緊張的房企開始加速回款,方式包括降價(jià)等,這一定程度上也在擠壓房地產(chǎn)市場(chǎng),加大了中小房企的經(jīng)營(yíng)壓力。

房企自身也意識(shí)到了高杠桿問題,甚至主動(dòng)去杠桿已拉開帷幕。恒大提出,到2018年末資產(chǎn)負(fù)債率從71.1%下降到60%左右,2019年末下降到55%左右;五礦地產(chǎn)與融信也表明,未來(lái)企業(yè)將進(jìn)一步降低凈負(fù)債率。

3

發(fā)債收緊迫使房企尋求多元融資

發(fā)債的收緊迫使房企開始尋求多元化多渠道融資,就目前來(lái)看,境內(nèi)發(fā)債的補(bǔ)充渠道即境外發(fā)債和具有政策窗口期優(yōu)勢(shì)的資產(chǎn)證券化(ABS)正在成為房企的融資新渠道。內(nèi)地信貸收緊的形勢(shì)下,中國(guó)房企近期密集海外發(fā)債“解渴”。Wind數(shù)據(jù)顯示,截至2018年5月22日,2018年以來(lái)內(nèi)地房企已公告計(jì)劃發(fā)行的海外債券達(dá)61只,發(fā)行總額超過(guò)240億美元,比去年同期大幅度上升105%左右。2018年4月份,海外融資總額折合人民幣376.12億元,相比上月份193.44億元也大幅上升。

小債從國(guó)家發(fā)改委網(wǎng)站和上交所等渠道發(fā)現(xiàn),對(duì)融創(chuàng)、萬(wàn)科、首創(chuàng)、金科、華遠(yuǎn)、萬(wàn)達(dá)、旭輝、陽(yáng)光城、富力等房企的境外發(fā)債予以備案登記,已有超過(guò)十家房企在不到一個(gè)月的時(shí)間發(fā)行境外債券。

房企為何要選擇境外發(fā)債。

除了內(nèi)地融資機(jī)會(huì)收縮外,海外發(fā)債政策寬松、時(shí)間短效率高也吸引了急需資金的房企躍躍欲試。歸根到底還是迫于資金壓力救急。

在融資渠道收窄的大環(huán)境下,地產(chǎn)行業(yè)也迎來(lái)了一個(gè)政策窗口期,即鼓勵(lì)長(zhǎng)租公寓市場(chǎng)發(fā)展。租房租賃的債券和資產(chǎn)支持計(jì)劃(ABS)順勢(shì)成為房企的新興融資渠道。

據(jù)了解,資產(chǎn)證券化作為金融創(chuàng)新工具,在房地產(chǎn)企業(yè)融資發(fā)行方面具備諸多優(yōu)點(diǎn),拓寬了融資渠道,降低整體融資成本,提高了融資便利,是我國(guó)房地產(chǎn)行業(yè)發(fā)展的趨勢(shì)所在,同時(shí)助推房企由重資產(chǎn)向輕資產(chǎn)模式轉(zhuǎn)變。

樓市調(diào)控在逐步發(fā)酵,短期沒有放松的跡象,房企的資金需求量變大,面臨的壓力也是空前,由于品牌溢價(jià)、融資成本、周轉(zhuǎn)速度現(xiàn)金流等方面的差異,大型房企和中小房企的分化也將進(jìn)一步嚴(yán)重。

據(jù)天風(fēng)證券金融部統(tǒng)計(jì),包含公司債、企業(yè)債、中期票據(jù)以及定向工具的地產(chǎn)產(chǎn)業(yè)債務(wù),2018年全年到期量1949億元,其中三季度到期高達(dá)932億元、四季度到期高達(dá)698億元。2019年和2020年到期量更加龐大,每年的增量都在1000億元以上。

值得注意的是,無(wú)論是境外還是境內(nèi),房企都即將迎來(lái)還債高峰,因而明年資金面會(huì)更加緊張。屆時(shí)融資跟不上的話,一些中小企業(yè)或面臨資金鏈斷裂的風(fēng)險(xiǎn)。而實(shí)際上房地產(chǎn)市場(chǎng)已經(jīng)風(fēng)聲鶴唳,除了不斷爆出的資金危機(jī)和違約事件外,目前市場(chǎng)上不少中小房企急于拋售手中資產(chǎn),估計(jì)已處于危險(xiǎn)邊緣,如果身邊有這樣的房企, 就要注意警惕了。

本文“缺錢的房企已處危險(xiǎn)邊緣,負(fù)債究竟有多高?”由財(cái)經(jīng)365首發(fā),歡迎轉(zhuǎn)載,轉(zhuǎn)載請(qǐng)帶上本文鏈接。

免責(zé)聲明:財(cái)經(jīng)365(m.hand93.com)發(fā)布的所有信息,并不代表本站贊同其觀 點(diǎn)和對(duì)其真實(shí)性負(fù)責(zé),投資者據(jù)此操作,風(fēng)險(xiǎn)請(qǐng)自擔(dān)。部分內(nèi)容文章及圖 片來(lái)自互聯(lián)網(wǎng)或自媒體,版權(quán)歸屬于原作者,不保證該信息(包括但不限 于文字、圖片、圖表及數(shù)據(jù))的準(zhǔn)確性、真實(shí)性、完整性、有效性、及時(shí) 性、原創(chuàng)性等,如無(wú)意侵犯媒體或個(gè)人知識(shí)產(chǎn)權(quán),請(qǐng)聯(lián)系我們或致函告之 ,本站將在第一時(shí)間處理。關(guān)注財(cái)經(jīng)365公眾號(hào)(caijing365wz),獲取最優(yōu)質(zhì)的財(cái)經(jīng)報(bào)道!

頂一下

(0)

0%

踩一下

(0)

0%

- 發(fā)表評(píng)論

-

- 最新評(píng)論

相關(guān)閱讀

-

趣店搖搖欲墜 羅敏的千億市值夢(mèng)何時(shí)醒?

從成立到 上市 僅用了三年零七個(gè)月時(shí)間,曾經(jīng)的趣店風(fēng)光無(wú)限,一度達(dá)到百億市值,羅敏一手締造了自己的商業(yè)帝國(guó)。可隨著趣店 上市 ,緊接而來(lái)的是種種質(zhì)疑以及行業(yè)的強(qiáng)監(jiān)管,這

2018-05-31 13:42:21 科技金融在線 -

合作到期 光線傳媒與阿里巴巴為何不再續(xù)約?

5月29日晚間,光線傳媒(300251.SZ)公告了一則“不痛不癢”的公告:終止與 阿里巴巴 (中國(guó))有限公司(下稱阿里巴巴)簽署的《戰(zhàn)略合作框架協(xié)議》。 公告內(nèi)容顯示,此前于2015年5月簽

2018-05-31 13:38:58 界面新聞 -

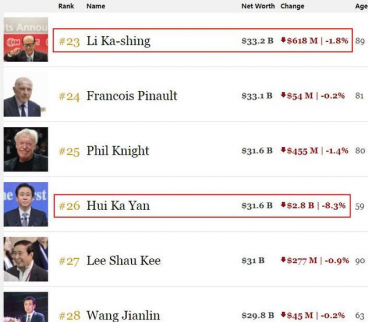

許家印財(cái)富跌去180億,李嘉誠(chéng)坐看他排名后挪3位

5月30日,被戲稱為宇宙級(jí)房企的恒大市值跌得有點(diǎn)慘,一天跌去6.32%。 根據(jù)福布斯實(shí)時(shí)榜單18時(shí)數(shù)據(jù),恒大掌門許家印的財(cái)富應(yīng)聲蒸發(fā)掉28億美元,折合人民幣約為180億元。 原本許家印

2018-05-31 13:37:28 聞櫻桃醉 -

京東向技術(shù)轉(zhuǎn)型:618不談價(jià)格 只秀高科技

5月29日下午, 京東 召開618新聞發(fā)布會(huì)。按照以往的慣例,這個(gè)會(huì)議本來(lái)應(yīng)該是一個(gè)618大促的發(fā)布會(huì),主要公布618期間的價(jià)格政策和各種促銷活動(dòng)。但是,在今年的發(fā)布會(huì)上,京東完全

2018-05-31 13:36:42 中國(guó)商網(wǎng) -

什么叫轉(zhuǎn)型?萬(wàn)達(dá)給出了一個(gè)最好的答案

2018年的5月30日,對(duì) 萬(wàn)達(dá) 集團(tuán)來(lái)說(shuō),是一個(gè)值得慶賀的日子。這一天,遇到了兩件喜事: 一是;標(biāo)普國(guó)際將萬(wàn)達(dá)商業(yè)和萬(wàn)達(dá)商業(yè)香港公司評(píng)級(jí)展望自負(fù)面調(diào)整至穩(wěn)定,并維持兩家公司的

2018-05-31 13:34:34 譚浩俊

- “明星債基”踩雷違約債券 多只債基被降級(jí)

- 意大利債券壓力緩和銀行股上漲 道瓊大舉收高306點(diǎn)

- 365早報(bào):成都樓盤6萬(wàn)人搶千套房 黑天鵝亂飛滬指年內(nèi)新低

- 各地焦慮指數(shù)飆升爆表 搶人大戰(zhàn)如火如荼!

- 煤炭B級(jí)觸發(fā)下折 多只分級(jí)B拉響警報(bào)

- 單晨金:5.31兩大數(shù)據(jù)不及預(yù)期黃金走高,今日行情怎么看?

- 股票|上海第三機(jī)場(chǎng)選址或定于昆山

- 房?jī)r(jià)走勢(shì)最新消息:一二線租房持續(xù)上漲

股票 點(diǎn)擊排行

-

1/ 上實(shí)發(fā)展股票最新消息:投資機(jī)會(huì)將有大爆發(fā) 44557

-

2/ 貴繩股份股票最新消息:黔股追蹤 44373

-

3/ 中電廣通股票怎么樣,最新股票行情分析 44310

-

4/ 股票|歐盟“史上最嚴(yán)”數(shù)據(jù)保護(hù)新規(guī)生效 44284

-

5/ 股票行情:國(guó)防造船股挫 青啤A彈逾7% 44264

-

6/ 周三股票行情|中美貿(mào)易摩擦再起,歐美股市暴跌! 44251

-

7/ 周一股票行情|停牌股漸次復(fù)牌 高位妖股調(diào)整切換 44156

-

8/ 金明精機(jī)股票(300281)價(jià)格_最新行情走勢(shì)圖 44119

-

9/ 周二股票行情|管理層特停兩股,退市一股,A股恐積弱難反! 44115