近段時間以來,保監會多次發監管文件,直指市場亂象,防范行業風險,這不僅對保險公司產生重要影響,對保險中介亦是如此。

其中,保監會傳遞出的“延伸聯動檢查”信號值得關注,即一旦從保險公司或保險中介發現違法違規線索,必須雙向延伸檢查,雙查雙罰、互不偏頗。業內認為,這對整治保險中介產品、銷售環節的違法違規行為,以及其中存在的灰色地帶和潛規則具有震懾作用。

除監管因素外,互聯網對保險中介的沖擊始終是市場關注的焦點。互聯網技術的興起和發展,使得保險公司可以依托互聯網開展直銷業務,積累用戶數據,減弱了保險中介的重要性。

在這一背景下,保險中介需要加速轉型,通過細分領域競爭、跨界整合、下沉三四線城市,以及建立自己的科技平臺來應對互聯網的沖擊,這也意味著行業的整合、洗牌或在所難免,保險中介的市場格局值得關注。

將有多項現場檢查

在保監會近期印發的《關于2017年繼續開展打擊損害保險消費者合法權益行為“亮劍行動”的通知》中,提及“在規范保險公司銷售行為的基礎上,將違規銷售行為的檢查對象延伸至銀行類兼業代理機構,規范中介渠道的保險銷售業務。”

事實上,這是“發揮延伸聯動檢查作用”的明確信號。21世紀經濟報道記者獲悉的信息顯示,保監會相關領導此前便在內部會議上表示,保險中介監管檢查雖然強調首先瞄準保險中介自身,但不是說不檢查保險公司,必須以延伸聯動方式,綜合治理好保險中介市場秩序。在檢查保險中介過程中發現保險公司違法違規線索,必須延伸檢查保險公司,做到雙查雙罰、互不偏頗,不留監管空白,避免僥幸心理。

這一來一往的原因,既有保險中介產品、銷售環節可能存在違法違規行為,如江西、山東保監局最近發布的兩份行政處罰決定書顯示,2015年至2016年期間,江西匯通保險代理有限公司存在超出核準的業務范圍從事業務活動、開展業務時未向客戶出示客戶告知書等違規行為;山東國康保險代理有限公司在2016年經營過程中,存在未按規定使用獨立賬戶代收保費、未按規定向客戶出示客戶告知書等兩項違法行為。

此外,也是因為保險中介經營中存在的灰色地帶和潛規則等飽受詬病。“有的保險中介生存發展不靠做業務,而是靠為保險公司虛掛業務、過單套費,本身并不創造價值,其中存在腐敗的溫床。”一位從業多年的保險業人士對21世紀經濟報道記者指出。

據悉,保監會今年將會進行保險兼業代理合規性、業務財務真實性、注冊資本托管情況和保險公估備案情況等現場檢查。

應對“去中介化”沖擊

除從嚴監管外,保險中介應當如何應對互聯網的沖擊?在傳統模式下,保險銷售主要采取人海戰術,保險公司、消費者對保險中介和代理人依賴程度高,但是互聯網技術的興起和發展使得保險公司可以依托互聯網開展直銷業務,大大降低了中間環節的成本。此外,保險公司希望通過互聯網積累多維度畫像數據進行精準營銷。

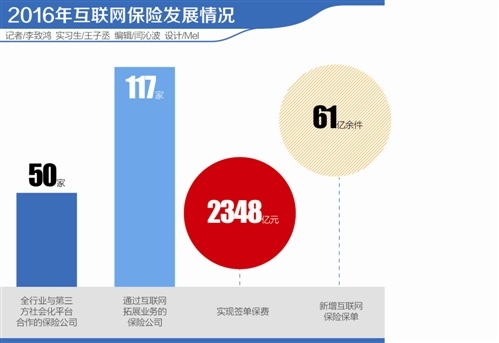

21世紀經濟報道記者獲悉的一份同業數據顯示,2016年,全行業有50余家保險公司與第三方社會化云平臺合作,117家保險公司通過互聯網拓展業務,實現簽單保費2348億元,新增互聯網保險保單61億余件。

對此,萬舜保險代理有限公司董事長許振芳對21世紀經濟報道記者表示,“互聯網的沖擊顯而易見,保險中介需要通過細分市場競爭、跨界整合以及發展三四線城市作為抓手來更好發展。”

此外,齊魯保險代理公司董事長曹景敏告訴21世紀經濟報道記者,“保險中介只有建立自身的科技平臺,才能借力互聯網并應對互聯網的沖擊,形成線上線下聯動的營銷模式,即實現線上連接,包括信息、資源共享;打通線下服務;做好保險的后端工作,如線上一鍵完成交易過程,手續費理賠款供應鏈金融服務,線下最后一公里服務等。”

不過,大童保險銷售服務有限公司董事長蔣銘對21世紀經濟報道記者表示,“互聯網不是保險中介的對立面,互聯網本身也是撮合的中介,線下的保險中介可以與互聯網結合,也可以向互聯網轉型。”

“目前,保險業突出的一個特點是產業鏈沒有細分,直接表現是產銷合一。保險中介應該成為專業的保險銷售,將產業鏈進行切分,各司其職,使得有實力的保險中介甚至可以引導保險公司和再保險公司,開發專屬產品或要求產品進行升級,最終帶來消費者與行業參與者的多方共贏。”蔣銘續稱。

從保險公司角度來看,安心財產保險有限責任公司總裁鐘誠在接受21世紀經濟報道記者采訪時表示,“保險中介若要避免互聯網的沖擊,更好地與保險公司合作,需要充分體現自己價值,如在銷售端擁有海量的客戶或流量,在服務端能夠解決客戶的痛點,做得比保險公司更為細致。在互聯網時代,保險中介仍有生存空間,仍需在專業性上下功夫,只有跟著消費者的需求走才能發展壯大。”

對于保險中介的發展趨勢,一些受訪對象對21世紀經濟報道記者表示,區域性保險中介存在被整合的可能性,超大型保險中介、互聯網第三方平臺以及深耕細分領域的團隊則可以存活。