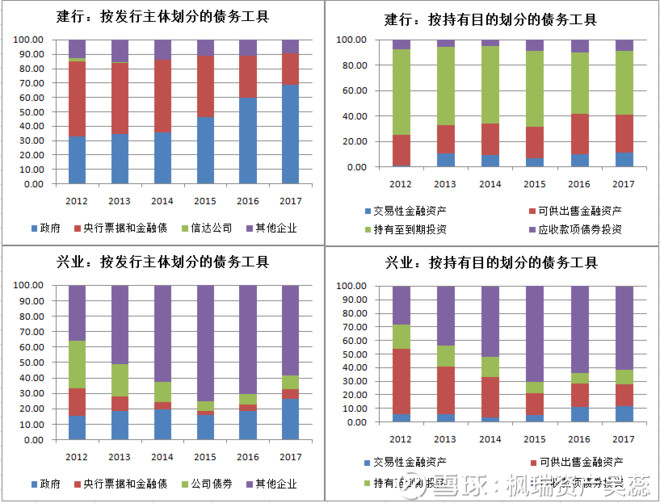

圖6 債券投資結構:建行vs興業

數據來源:公司年報整理

三、計息負債情況

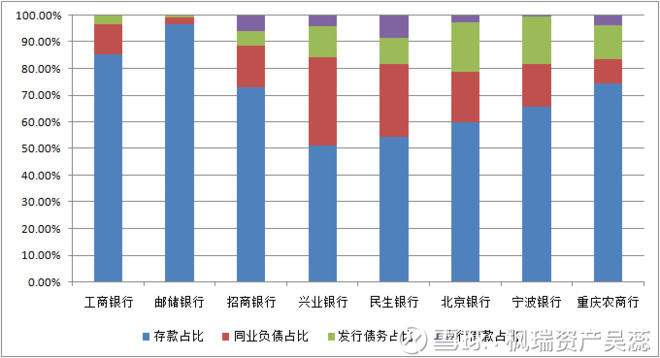

根據計息負債的分布,負債最主要的是存款,部分股份行持有較高比例的同業負債。下面予以逐一分析:

圖7 計息負債結構(2018H1)

數據來源:公司年報整理

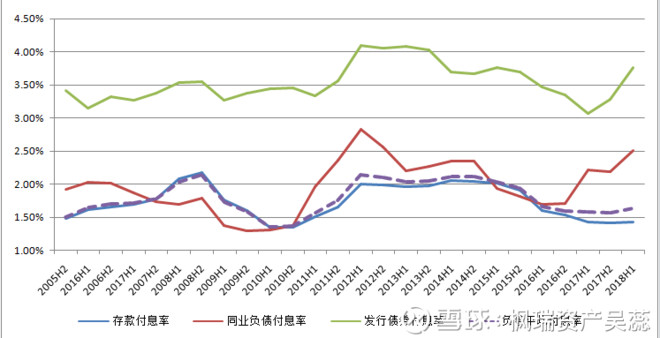

圖8 各類計息負債成本(以工行為例)

數據來源:公司年報整理

不同計息負債的成本率不同。一般情況下,存款成本最低,也是最主要的負債來源,應付債券一般是銀行作為債務人發行的有價證券以補充自身的流動性,成本最高,而向央行借款和同業負債的成本則介于二者之間。

存款的定價方式主要是基準利率加成法。2015年10月,央行全面放開存款利率浮動上限,但仍存在行業自律約束,即最多上浮40%-50%左右。2018年4月,市場利率定價自律機制機構成員召開會議,約定放開商業銀行存款利率自律上限。

整體來看,國有大行和農商行由于網點數量多、服務對象范圍廣,而具有較高的市場覆蓋率,因而存款占比較高,相對負債壓力較小,在銀行間市場上更多是同業業務的資產方。而股份行和城商行由于網點少、布局較晚,存款壓力較大,例如興業銀行存款占比僅50%,只能通過同業負債補充流動性,同業負債占比30%以上,從而拉高了負債成本。

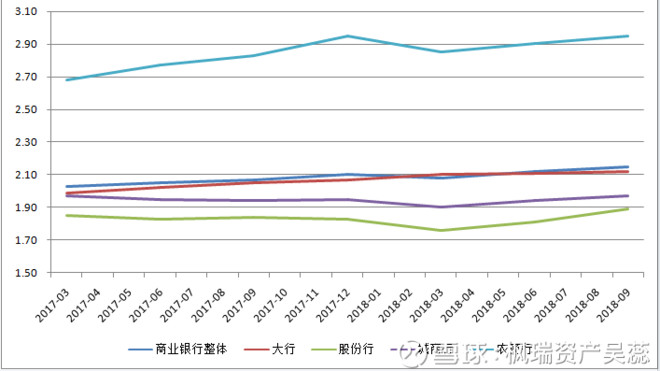

四、不同類型的商業銀行凈息差情況

由于不同銀行的資產配置不同,同類資產的收益率也受自身該類資產結構的影響,不同類型的商業銀行有可能面臨不同的資產收益和負債成本。圖8為2017年一季度以來,不同商業銀行的凈息差水平。農商銀行因其低成本負債和較高的資產收益率,凈息差顯著高于同業;國有大行在整個銀行業中權重較大,凈息差與行業整體趨同;而城商行和股份行由于負債壓力較大,凈息差低于行業平均水平。2018年以來,各類銀行的凈息差均穩中有升,尤其2018年6月以來,同業利率和同業存單發行價格下行,主要利好股份行和城商行。

圖9 不同類型商業銀行凈息差

數據來源: wind數據庫

根據上圖可知,凈息差在2018年略有回升。其中,相對于國有大行的凈息差在二、三季度各環比上升1bp,股份行和城商行凈息差改善情況更加明顯:股份行的凈息差二、三季度分別環比提升5bp和8bp;城商行凈息差二、三季度分別環比提升4bp和3bp。在基準利率保持不變的情況下,其主要原因:一是2018年以來,央行通過數次降準、創設TMLF等貨幣市場工具向市場投放流動性,有效降低了商業銀行負債壓力,尤其是股份行和城商行負債端壓力有所緩解;二是中觀層面的供需情況,非標回表,推升標準信貸需求。目前,我國經濟處于下行周期,寬貨幣政策大概率持續,但在美國持續加息的背景下,中國央行降息的概率較低,更有可能通過其他貨幣政策工具,如降準、公開市場操作等投放流動性。

五、結論:2019年大小行凈息差走勢分化

(一)資產端:信貸占比將繼續提升。①價格上,考慮到政策對貸款的結構、利率可能做出指導(向基建和小微民企傾斜),國有大行貸款收益率有下行的可能;而中小銀行尤其是股份行和城商行,前期持有較大比例的非標業務,在非標回表的過程中,因非標業務的授信主體相對較高的風險溢價,而其自主性相對較強,收益率有可能略有改善。②結構上,表外融資受限、非標加速回表,銀行表內資產將持續向信貸集中的趨勢(如下圖所示),這將部分抵消大行收益率下降的影響。

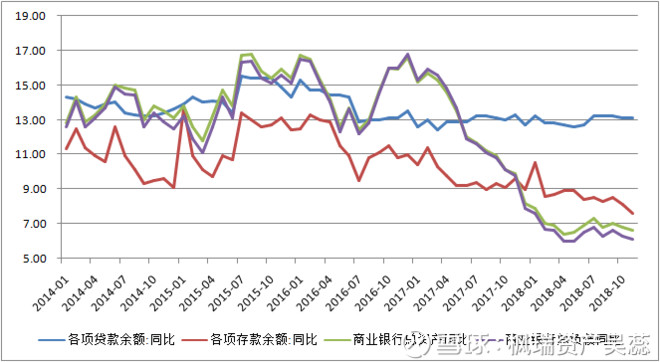

(二)負債端:根據圖10可見,2018年以來,銀行存款增速放緩,銀行業存款壓力較大。2018年6月份以來,貨幣政策逐漸寬松,使得銀行資金壓力得以緩解。其中,定向降準最為利好小微客戶眾多的農商行和城商行。而貨幣政策傳導渠道不暢,資金淤積在銀行系統內部,導致同業負債利率快速下降,并緩解存款競爭激烈的形勢,最為利好同業負債占比高的股份行。因此,股份行、城商行和農商行的負債成本自2018年下半年開始持續改善。

圖10 銀行業總體規模增速及其存貸增速

數據來源: wind數據庫

綜上判斷,2019年,凈息差整體趨穩,但不同類型的銀行有所不同。國有大行一方面受政策影響,另一方面作為同業業務的資產方受到同業利差收窄的影響,凈息差將小幅收窄;同業負債占比高的股份行、城商行則受益于主動負債成本維持低位和資產端較強自主性,凈息差有望得以回升。(作者:楓瑞資產吳蕊 來源:雪球)

以上就是關于銀行凈息差的前世今生(精華)的全部內容,更多資訊關注財經365股票頻道!

推薦閱讀: