加拿大宏利銀行(Manulife Bank)最近的一份調(diào)查顯示,將近75%的加拿大房奴無法承擔月供增加10%。加拿大平均的房屋價格約為20萬美元,月供約為1000美元。月供增加100美元,就超出了大多數(shù)加拿大房奴的承受能力!

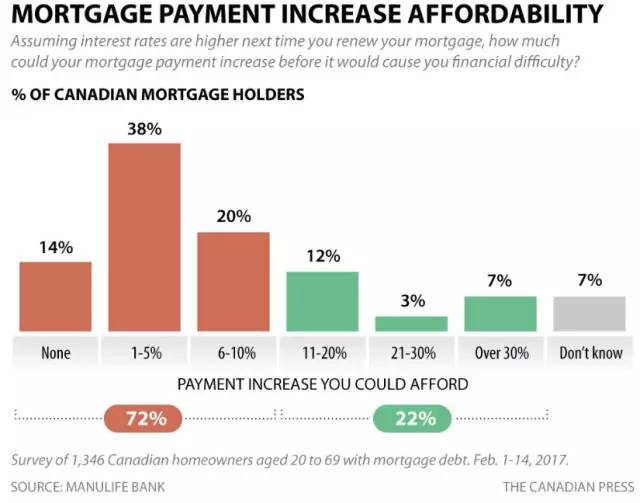

宏利銀行(Manulife Bank)在二月份,在線調(diào)查了2098位房主,年齡介于20-69歲,家庭年收入不低于5萬美元。其中14%的房主說目前的月供金額,已經(jīng)是他們能夠承擔的極限;38%接受調(diào)查的房主認為,月供增加1-5%是沒有問題的;只有20%的房主認為月供增加6-10%不會感受到太緊張,但也不能承擔更多。

簡而言之,72%的接受調(diào)查的加拿大房主,月供在目前的基礎(chǔ)上增加10%就超出了他們的經(jīng)濟承受能力。當然,在創(chuàng)紀錄的低利率大環(huán)境下,這一微小的波動不足為慮;但當前也是利率即將進入持續(xù)上升的敏感階段。

(圖中橙色代表72%的接受調(diào)查房主,無力承擔月供增加10%)

宏利銀行(Manulife Bank)的 CEO Rick Lunny說:“這些接受調(diào)查的房主并不知道,目前的利率是最低的。”

如果抵押貸款的利率上升一個百分點,一些房主就要面對月供增加10%的現(xiàn)實。抵押貸款的利率越高,社會將經(jīng)歷的震蕩就越大。

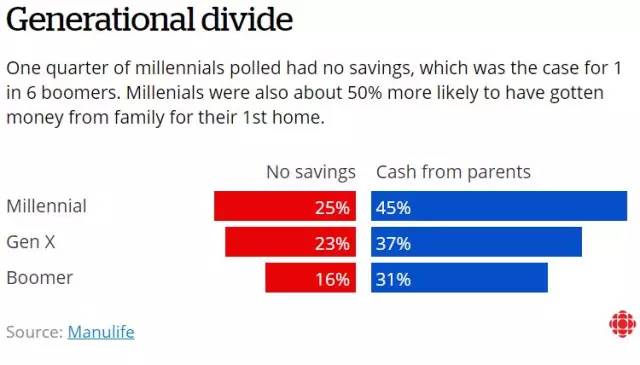

同時這項調(diào)查還顯示,45%的千禧一代向父母借錢買房,其中25%沒有任何存款。

(千禧一代45%依靠父母買房,25%毫無存款,圖中顯示年齡越大,有存款的比例越高)

加拿大國民銀行投行部(National Bank Financial) 早在四月份就警告:盡管抵押貸款利率很低,但是償付能力已經(jīng)急劇惡化。事實上,償付能力已經(jīng)連續(xù)七個季度下滑,是近30年來最長時間的連續(xù)惡化。NBF在報告中同樣關(guān)注了溫哥華和多倫多的房地產(chǎn)市場,認為這兩大市場住房負擔能力存在的問題已經(jīng)很嚴重,如果提高抵押貸款的利率,將導(dǎo)致“償付沖擊”。

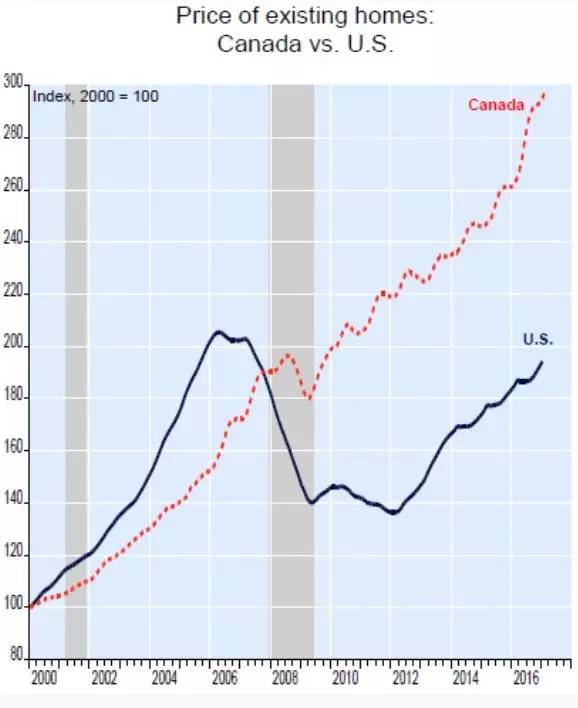

據(jù)《國際金融時報》數(shù)據(jù),加拿大家庭平均債務(wù)占可支配收入的比重超過165%,已高于美國次貸危機爆發(fā)前的負債率。另一方面,加拿大的房價仍然居高不下,甚至遠遠高過美國的房價。

(陰影區(qū)域表示加拿大房地產(chǎn)市場的衰退,紅色曲線表示加拿大房價指數(shù))

2016年,經(jīng)合組織(OECD)也發(fā)出過類似的警告:極低的貸款利率刺激了家庭信貸的增長,并推動房價快速上漲,尤其是溫哥華和多倫多。兩個城市加起來占加拿大房地產(chǎn)市場的三分之一。相比家庭收入,無論房價還是家庭債務(wù)都處于很高的水平。并稱其存在崩盤風險。

事實上,在今年4月,加拿大的整個抵押貸款借貸市場已經(jīng)開始暴跌。加拿大最大的非銀行房貸供應(yīng)商Home Capital Group,因高利儲蓄賬戶存款額從3月28日至4月24日急速減少了5.91億美元,股票重挫了60%,創(chuàng)上市以來的最大跌幅。另外,Equitable Group大跌了32%;Street Capital Group下跌了9.77%;First National Financial Corp.也下挫超10%。

一直認為加拿大房市有泡沫的經(jīng)濟學(xué)家David Madani斷言,加拿大房地產(chǎn)市場泡沫將破滅,房價將出現(xiàn)斷崖式猛跌,全國房價會跌30%甚至40%,一直跌到與居民收入大致相呼應(yīng),也就是符合家庭收入的水平。

加拿大溫莎大學(xué)金融系訪問學(xué)者程永林,則寄希望于加拿大的樓市調(diào)控,認為樓市泡沫破滅還缺乏證據(jù)。