現在我想問問現場的球友,大家覺得上面的K公司更值得投資的請舉手?有不少。認為下面G公司更值得投資的請舉手?相對少一些。恭喜剛剛舉手的球友,我想告訴大家的是這兩家公司都是財務造假的公司,這里不點名。為什么?其實下面G公司非常明顯,可以看到過去五年經營現金流完全是負值,自由現金流不用說,更差。上面K公司雖然是正值,但是也不特別理想,當然它造假還有很多其他的因素特征,我這里只是針對現金流做一些分析。

我自己有一個總結,我認為一家公司如果長期經營現金流不好,只有兩種可能性:第一種可能性是商業模式不行,有利潤但是收不到錢。因為你的營運資金占用太多,越是成長越缺錢,最后掉入成長的陷阱。第二它是造假公司。

如果經營現金流看起來不錯,很多公司會故意把經營現金流做得好看,但是有大量的資本支出或者投資,自由現金流不好,這個要對具體的投資項目做分析,通過行業的滲透率、競爭格局、產能利用率及其他的輔助手段做驗證。

最后兩個因素共同構成企業的自由現金流。最好的商業模式是不用占用營運資金,可以占上下游的錢來發展,甚至在成長時都不需要資本支出。比如說黑社會介入的生意,像黃賭毒就是很好的生意。我們看電影時,兩個幫派交易,一人提一個包,一手交錢一手交貨,哪有什么應收應付款?

占上游資金便宜是博弈思維

上面有兩家服裝企業,也都是A股上市公司。看一下財務指標,上面H公司看起來ROE、凈利率都比下面S要好,但是負債率高一點。收入利潤增長過去五年兩家公司都不錯,下面的S公司去年稍微差一點。現金流也都很不錯,尤其上面一家公司現金周期是負數,等于可以占用別人的資金。

我再問問大家認為上面的H公司更值得投資的請舉手,認為S公司更值得投資的請舉手。大部分人都不舉手,可能覺得剛剛兩家公司被我坑到了,不敢舉手了。我告訴大家,上面一家公司是財務造假公司,雖然現在還是有很多的機構持有它,很多賣方研究員有各種理由支持它,但是總有一天股價會體現出來。下面一家應該是管理不錯的。為什么?

我們會發現上面H公司有一個特點,存貨和應付天數很大,比S公司大很多。對一個服裝企業來說存貨的周轉率和產品的售罄率是非常關鍵的,如果產品周轉率或者售罄率很低,那根本賺不到錢。剛剛兩家公司看起來現金流都很好,但是H公司現金流好是占用上游的資金,有人說能夠占用上游的資金說明他有話語權、議價能力很強。這個話對不對?在一定程度上這個話是對的,但這是一個博弈思維:認為比上游厲害、比他聰明,但是我覺得這不可持續。在商言商,沒有哪一個供應商真傻,如果拖欠人家的款不付,資金占用一定有成本,他一定在采購成本上付出代價,或者在交期或者質量方面付出代價。

一個公司為什么要上市?上市很重要的目的是變成了一個公眾公司后,確定性或概率變高了,那么賠率就會變低,融資成本就會變低。上市能夠有更低成本的資金,那為什么不用低資金成本優勢補上下游的劣勢讓整個產業鏈共贏呢?一般對上市公司來說上下游往往融資成本要高。

回過頭來看上面的H公司,尤其在2015年時,因為這個分母除以收入,所以按毛利率倒推成本,存貨的天數和應付款的天數都超過一年,這是什么概念?服裝過了季,不要說打九折八折,可能五折、三折都賣不掉。這么低的周轉、售罄率怎么可能有那么高的毛利率、凈利潤、凈資產回報率?S公司雖然可能直營店只有一半左右,略有差別,服裝產品也略有差別,但是大的方面還是有對比意義的。S的天數可能只有H的1/3,回報率卻比H還要低。還有H的應付天數達到一年,拖欠供應商一年的款不付,采購成本難道不高一二十個點嗎?那性價比怎么得來?怎么可能有很高的利潤率、凈資產回報率呢?這是明顯矛盾的地方。當然我要指證它是造假的公司肯定還有很多其他的問題,我今天只是在現金流講一講,其它不展開。

存貨多的要小心火災

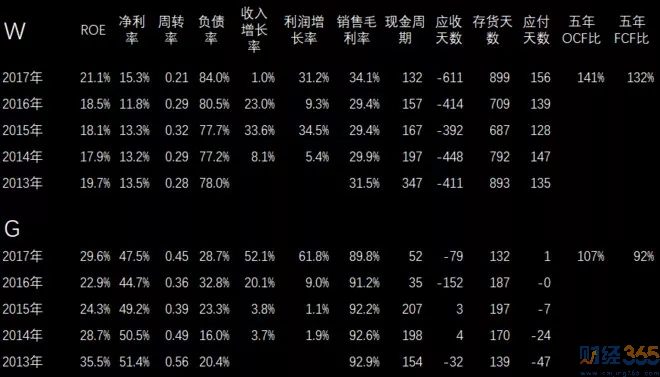

上面是兩家龍頭企業,看起來財務數據都不錯,尤其下面這家公司,ROE、利潤率、毛利率都非常好,負債率比上面一家還要低一些,現金流兩家公司都非常好。再測試一次,認為上面一家公司更值得投資的請舉手,認為下面值得投資的請舉手。舉手的人比較少!這兩家公司大家都可以猜出來是哪家公司,上面是萬科,下面是茅臺。他們都有共同的特點,存貨天數看起來挺嚇人。應收上面一家是負數,差不多是負兩年。

大部分情況下如果存貨占比很大,一般不是一個好的行業,比如農林漁牧業。養雞養豬要半年才能賣,種一棵樹十年八年才能成材,養扇貝也要一年,中間還可能會游走。所以存貨不但占用資金有資金成本,還有管理成本、毀損的成本。但是有兩個行業特殊,房地產、茅臺(當然未來不一定)。有數據說茅臺過去那么多年,每年平均復合漲價、升值率有10%,它能夠抵御通脹。從財務的角度,如果一個公司存貨占比很高,說明管理層非常看好存貨的升值,而且這個升值絕對不是每年升值10、20%,因為這個比例無法覆蓋資金的成本、管理和毀損的成本,應該是看好存貨上升30—50%。所以在財務上應該有一個指標是毛利率很高,而且趨勢往上走。反過來如果在毛利率看不到驗證,或者是相反,那說明是造假公司。港股市場有時看到一些公告,說公司發生了火災,其實是帳做不平就一把火燒平,就像中央一說要查糧庫時各地就發生火災了。

這里展開說一下茅臺的問題,茅臺的毛利率很高,一兩千塊錢的飛天成本不到50塊錢,負債率也很低,基本上不需要錢,大把的錢。這兩個因素:固定成本很低,同時財務杠桿又很低,就會導致β值選擇很低,估值應該很高。而房地產現在固定成本高,前面要買地,地是一個沉沒成本,后續如果房價不是持續上升,壓力會很大。同時房地產杠桿非常高,不但要借銀行的錢,而且還占用上下游的資金,所以它的β值應該很高,所以房地產股的估值應該比較低。

回過頭來再看一下萬科的財務指標,這是最優質的房地產企業。但它負債率非常高,當然這里有預收款,就算去掉預收款還有70%以上。我們看應收天數和存貨天數,萬科這幾年從財務指標來看其實狀態有些向下。它的應收天數在拉長,看起來更有話語權,但是對于買房人來說不太爽,因為錢付了以后要兩年才可以收房,收房時間延長體驗差。存貨天數也在上升,也就是快周轉的模式受到一些影響。