興業銀行事件

根據中國證券報記者了解,該事件源于2015年,興業銀行杭州分行通過東吳證券公司購買了10億元建行咸寧分行的理財產品,該產品為兩年期存款保本型理財產品,年化收益率6.3%,應于2017年4月21日連本帶息兌付。臨近到期,東吳證券接到興業銀行杭州分行的指令,向建行咸寧分行發函要求其兌付。令人震驚的是,建行咸寧分行回函稱,該產品并不存在,也從未簽署過該協議。如今,距離這筆理財產品的兌付日已經過去兩個多月,興業能否追回筆資金尚不知曉。

美的事件

據報道,合肥美的冰箱公司于2016年3月購買了一份7億元的理財產品,由“農業銀行成都武侯支行”出具兜底函,借道上海財通和渤海信托,最終流向3家借款公司。放款后2個多月,美的方面發現,無論是銀行出具的兜底函,還是資金流向的3家公司授信資料,均為偽造。與上述7億元理財資金遭遇“騙局”幾乎同一時間,美的集團另有3億元理財資金也遇到了相似的情況。

(有好事者統計說,要挽回10億元的損失,意味著美的今年要多賣217萬臺冰箱,或者73萬臺洗衣機,或者61萬臺空調。)

數據統計顯示,6月份,共有343家上市公司購買理財產品,購買理財843只,認購金額共799.66億元。超過10億元的上市公司共有15家。其中,東方明珠認購20億元,位列第一。東方明珠6月12日和6月22日分別以自籌資金購買招商銀行31天和56天理財產品,認購金額分別為12億元和8億元,產品期限為31天和56天,年化收益為3.6%和4.5%。

7月份剛過去1個工作日,就有68家上市公司公告利用閑置資金購買理財產品。中國證券報記者查閱公告發現,這68家上市公司基本圍繞6月29日、30日兩天進行。上市公司均公告稱與購買方并沒有關聯性,臨近銀行年中節點,收益高是上市公司購買理財的一大特點。

從發布的上市公司的公告看,集中在半年末購買的理財產品周期較短。以創新股份7月2日晚間公告為例,公司于2017年6月21日與招商銀行昆明分行簽訂了《招商銀行公司理財產品銷售協議書》,以閑置自有資金人民幣6,000萬元購買招商銀行昆明分行非保本浮動收益型理財產品。理財開始日為2017年6月21日,到期日為2017年6月30日,實際收益率為3.79%/年,共計獲得理財投資收益5.6萬元。

更有上市公司不滿足于銀行理財的產品收益,轉戰信托產品。杭叉集團7月3日晚間公告稱,2017年6月30日,公司與中融國際信托有限公司簽訂《中融-圓融1號集合資金信托計劃之優先A級資金信托合同》,認購金額為人民幣5000萬元,預計年化率為6.6%/年,期限為半年。ST明科6月30日晚間公告稱,公司以自有資金4.6億元購買新時代信托的理財產品,委托理財期限為90天,預期年化收益為6%。

上市公司購買理財的最大的動機不外乎增加閑置資金收益。九陽股份2017年4月公告稱,2016年度,公司利用自有閑置資金和閑置募集資金購買低風險銀行理財產品的累計金額為224,520萬元,期間取得投資收益2,661.78萬元,提高了公司閑置資金的使用效率。僅此一項,就趕超了546家上市公司2016年全年凈利潤。

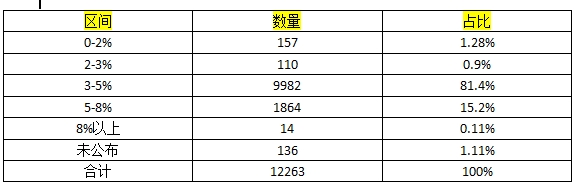

數據統計顯示,以銷售起始日期作為統計區間,2017年6月,銀行共發行理財12263只,涉及444家銀行,發行數量超過100只的有17家,排名前三的分別是:交通銀行發行746只,市場占比6.08%;中國建設銀行發行645只,市場占比5.26%;中國銀行發行543只,市場占比4.43%。

其中,保本固定型理財共有833只,占比6.79%,保本浮動型共2775只,占比22.63%,非保本型共8655只,占比70.58%,占比最大。

期限方面,1-3個月的共有5805只,占比47.34%,占比最大;其次是3-6個月,占比27.58%;一個月以內的有440只,占比3.59%;24個月以上的僅89只。

天風證券稱,5月份銀行理財余額為28.4萬億,同比增速降至9%,不僅低于貸款增速,也遠低于M2的目標值,銀行理財增速大大降低。結合此前監管層的表態來看,表外理財余額增速應該是“去杠桿”的重要調控目標之一,并且目標應該與貸款增速、M2 增速相一致。表外理財增速跌至貸款增速之下,驗證了“去杠桿初見效果”的表述,監管進一步加壓的內在要求也隨之而轉弱,有利于市場預期的穩定和資金利率的回落。

上市公司在發表理財聲明時表示,公司在保證流動性和資金安全且不影響公司主營業務開展的前提下,運用部分閑置自有資金投資于低風險的短期理財產品等投資產品,有利于提高資金使用效率,獲得一定的投資收益,提升經營績效,符合公司和全體股東的利益。

理財的風險點也顯而易見,從公告來看,大致分為市場利率波動帶來的市場風險、發生巨額贖回的流動性風險、法規政策變化引發的政策性風險、不能如期兌付的信用風險、不成立風險、信息傳遞風險。