實體經濟領域房地產庫存快速去化,利率上行使得地產投資下降的幅度或許不會很大,此外全球經濟恢復的背景對國內也有支撐,這些情況合并使得金融去杠桿誤傷實體經濟的可能性或許不大。

4月高頻數據顯示,工業生產情況可能略有走弱,PPI環比增速繼續下滑至負值區間,經濟和價格走弱對企業盈利有一定負面影響。

近期,國內股票、債券、商品市場同步大幅調整,盡管商品市場的調整具有全球同步性,各類市場同時承壓仍然比較清晰地反映了金融去杠桿帶來的流動性沖擊。

銀監會、保監會、證監會等監管機構陸續出臺措施,規范和清理金融市場過度加杠桿的行為。4月25日,中央政治局集體學習“維護國家金融安全”的議題,進一步強調了防范和化解金融風險的重要性。這些情況清楚地顯示,清理和整頓金融市場的風險將是政府部門持續的工作重點,政策沖擊不會很快結束。

目前,監管趨嚴帶來利率水平抬升已經影響到債券發行規模,但我們觀察廣泛的企業新增中長期資金融入量以及余額增速均沒有受到影響,意味著合并來看利率水平的抬升并未影響實體經濟融資。實體經濟部門對中長期資金需求旺盛,與一季度經濟增速反彈和PPP項目快速推廣有關。金融去杠桿和實體經濟融資需求旺盛,合并使得銀行間市場繼續承擔壓力。

中期來看,利率水平抬升進而影響到實體經濟,需要一定的傳導時間。例如,2013年錢荒的沖擊發生在6月,工業生產的下降則體現在4季度后期。在這一過程中,考慮到監管部門已經有過“錢荒”時政策失誤的深刻教訓,實體經濟領域房地產庫存快速去化,利率上行使得地產投資下降的幅度或許不會很大,此外全球經濟恢復的背景對國內也有支撐,這些情況合并使得金融去杠桿誤傷實體經濟的可能性或許不大。

風險提示:(1)金融去杠桿超預期;(2)三四線城市房地產銷售持續性;(3)地緣政治風險

一、金融去杠桿持續時間或較長,誤傷實體經濟的可能性偏小

近期,國內股票、債券、商品市場同步大幅調整,即便考慮了商品市場的調整具有全球同步性,各類市場同時承壓仍然比較清晰地反映了金融去杠桿帶來的流動性沖擊。

過去幾年中,“錢荒、股災、匯災、債災”輪番發生,凸顯了金融體系的不穩定性。隨著實體經濟逐步穩定下來,金融領域的整治開始加強。近期的監管風暴始于銀監會規范銀行各類“脫實向虛”的資金空轉。隨后保監會加強了對保險業萬能險的管理,深圳保監局全面排查非壽險投資型產品風險。證監會加強對券商資管資金池業務的整理。金融領域主要的監管部門紛紛出臺整治措施,意圖整頓和規范金融市場的過度加杠桿行為。4月25日,中央政治局集體學習“維護國家金融安全”的議題,進一步強調了防范和化解金融風險的重要性。這些情況清楚地顯示,清理和整頓金融市場的風險將是政府部門持續的工作重點,政策沖擊不會很快結束。

在此沖擊下,4月至今,10年期國債收益率上行25BP,1年期國債上行幅度更加明顯,達44BP.1年期、5年期國開債上行幅度大體相當,均為34BP。與國內債券市場形成對照的是,海外債券市場表現積極許多。例如,盡管美國加息預期不斷提升,4月至今2年期美國國債收益率上行8BP,10年期國債收益率僅上行3BP.

目前國債、國開債、信用債債券收益率均已經回到2015年年初水平,但貸款利率較2015年年初低100BP以上。從這一角度看,債券具備一定配置價值,適合負債端有長期穩定現金流的金融機構增加配置。合并考慮金融去杠桿的影響,以及長端債券收益率重新具備配置價值,可能是短端債券收益率上行幅度更大的原因。

隨著利率水平的抬升,值得擔憂的是,這是否將影響到未來幾個季度的實體經濟?

我們傾向于認為金融去杠桿誤傷實體經濟的可能性或許不大,當然具體影響仍需要進一步觀察。

目前來看,利率水平的抬升并未影響實體經濟融資。盡管當前債券收益率不斷抬升,債券發行規模受到負面影響,表現在社會融資規模中,企業債券融資量在去年12月至今持續低迷。但我們觀察廣泛的企業新增中長期資金融入余額(包括,企業中長期貸款,發行時期限在1年以上信用債余額,委托和信托貸款余額),以及中長期資金融入余額增速均沒有受到影響。事實上,以此觀察的實體部門中長期資金融資需求旺盛,融資較強與一季度GDP增速反彈以及PPP項目推廣較快相一致,也在一定程度上加劇了近期銀行間市場的資金緊張局面。

中期來看,利率水平抬升進而影響到實體經濟,需要一定的傳導時間。例如,2013年錢荒的沖擊發生在6月,工業生產的下降則體現在4季度后期。盡管我們認為金融去杠桿持續的時間可能較長,但監管機構對監管沖擊抱有很高的警惕,政策監管層面失誤造成去金融杠桿誤傷實體經濟的可能性偏小。特別是考慮央行已經有“錢荒”時期的深刻教訓,針對銀行間短端利率飆升,也已經有完備的應對機制。

二、出口穩定,工業生產可能略有走弱

最新公布的4月進出口數據,出口同比8%,進口同比11.9%,當月貿易順差380億美元。4月進出口增速比3月明顯回落,大部分來自于基數的影響,出口名義金額和進口名義金額,均與此前幾個月的平均水平大體接近。

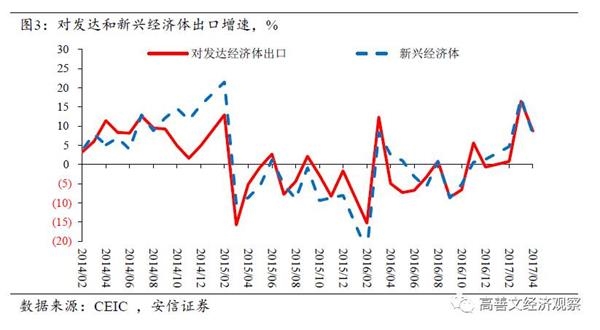

分國別來看,4月對發達和新興經濟體出口增速回落的幅度大體接近。考慮到全球制造業PMI仍然較強,一些重要出口國的出口增速明顯較高,全球工業生產動力仍然穩定,這對未來一段時間國內出口增速應該有所支持。

4月中采制造業PMI和6大發電集團耗煤量增速均有所回落,衛星制造指數仍然維持在較高水平。

此前一段時間,主導經濟運行的主要力量是,供應層面逐步響應。這在壓低產品價格的同時(表現為PPI環比增速大幅回落),支撐了工業生產數據。需要留意的是,隨著價格持續下跌,企業庫存意愿受到壓制,經濟可能逐步進入一個短周期的主動去庫存階段。在這一過程中,工業生產和PPI都將受到壓力。

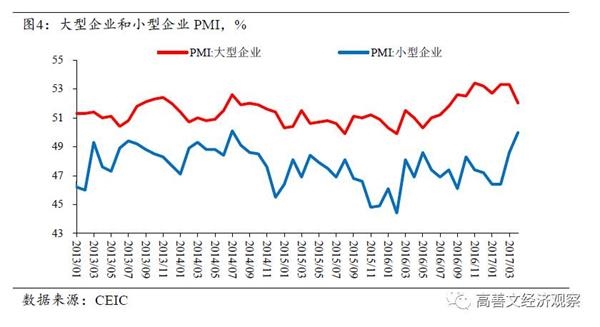

另一個值得注意的數據是,近期大型企業和小型企業的制造業PMI裂口開始出現明顯的收斂,一定程度上體現了小企業重新回歸市場的行為。隨著小企業重新開始生產,近期工業增加值增速和物量增速之間的背離也在收斂。這一數據表現,與去年小企業集中退出市場的影響反向對應,去年部分行業工業增加值增速和物量增速之間裂口持續擴大,與近期的情況也是反向對應。這也側面印證了物量數據統計的范圍集中在規模以上的大中型企業,要小于工業增加值的統計范圍。

三、PPI繼續回落,經濟將逐步進入去庫存階段

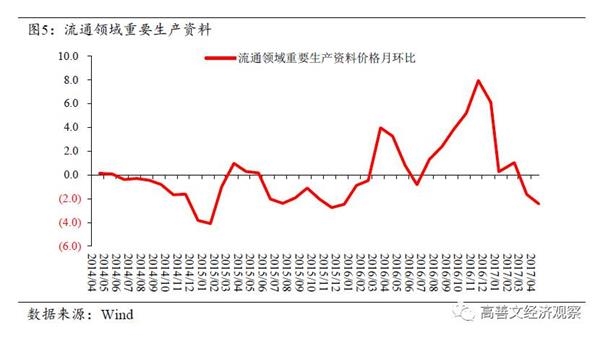

4月全月,流通領域重要生產資料價格環比增速-2.4%,比3月繼續下降0.8個百分點。結合PMI分項中原材料購進價格下滑7.5個百分點至51.8,4月PPI環比增速可能將回落至負值區間。

在此前的旬報中,我們討論了供應響應壓低PPI的影響。隨著PPI環比增速的回落,工業品價格下行將壓低企業庫存意愿,經濟可能進入一個由短周期的主動去庫存主導的階段。在宏觀數據上表現為一段時間的工業生產和PPI環比增速同步回落。當然在這一過程中,由于生產端供應響應的對沖,工業生產放緩的幅度可能較弱。

分類別看,4月工業品價格中,黑色金屬、化工產品價格環比回落較快,煤炭價格相對仍然堅挺,水泥價格繼續上行。美國原油鉆井數持續增加,海外一家主要對沖基金清倉原油多單,對原油期貨形成沖擊,4月至今,原油期貨下跌-6.5%左右。

期貨價格方面,4月以來,南華工業品期貨指數明顯下行,降幅在-11%左右。分類看,南華能化指數回落-14.4%,金屬指數-9.9%,貴金屬指數-4.7%,農產品指數大體持平。

CPI方面,從統計局高頻價格數據測算,4月CPI比3月略有回升,仍處于較低水平。4月份蔬菜價格繼續下行,國內玉米價格略有回升,與海外玉米到岸完稅價格接近。4月至今,豬肉價格仍在逐步下行,2014年和2015年5月前后,豬肉價格均出現過季節性回升,從目前的數據來看,今年豬肉價格的季節性表現并不明顯。這些情況合并使得通脹壓力仍然較輕,隨著PPI環比增速的回落,市場對通脹壓力的擔憂已經明顯下降。

四、美國6月加息概率大增

4月,美國PMI連續第2個月有所走弱,歐元區PMI繼續回升0.5個百分點至56.7,英國、法國PMI同步回升,德國PMI大體持平。海外PMI數據顯示經濟增長仍然穩健,4月韓國出口同比24.2%,進一步印證了全球經濟的改善。

4月份,美國新增非農就業人口回升到21.1萬,失業率下降到4.4%,是2001年5月份以來的最低點。考慮到勞動參與度進一步下降,我們觀察最廣泛口徑的U-6失業率,數據包含了放棄尋找工作的人口和偏好兼職工作的人口,4月U-6失業率8.6%,比3月下降0.3個百分點,是2007年以來的最低水平。考慮到勞動生產率增長乏力,以及就業市場仍然穩健,通貨膨脹的壓力仍然值得擔憂,這也繼續支持美聯儲可能的加息操作。

聯邦公開市場委員會在5月2-3日的會議上將聯邦基金利率保持在0.75%至1.0%。會議后的聲明仍然認為,美國一季度的經濟增長放緩可能是暫時性的,并繼續計劃在今年加息2次。目前期貨市場顯示的6月加息概率為100%.

法國大選結果出爐,候選人埃馬紐埃爾·馬克龍順利當選。候任總統的理念是維護歐盟的統一與開放,歐盟解體的危機暫時消退,有利于穩定歐洲經濟和市場預期。但同時,從選票數量上看,勒龐所代表的極右勢力選票比以前的選舉中大幅提升五百萬張以上,顯示了民粹主義、民族主義影響的迅速擴張,歐元區政治不確定性并未徹底解除。

金融市場上,市場對經濟預期樂觀,歐元區法國大選結果并未爆出黑天鵝事件,市場風險偏好得到提振。發達經濟體和新興經濟體股票市場繼續走強,法國債券收益率下行。歐元匯率得到提振,相應的美元指數跌破100,新興經濟體匯率大體穩定。國內外匯儲備連續第3個月正增長,部分由于歐元匯率提振帶來的計價因素影響,同時中國海外主權債CDS費率回落到2015年年初水平,從匯率市場表現和資本流動的情況看,市場對人民幣匯率的預期基本穩定。

商品市場上,中國國內的供應響應逐步壓低商品價格,海外原油鉆井的數量提升,原油價格承壓,國內外市場運行的基本邏輯類似。