核心觀點

利潤增速仍強勁,利潤率處于近四年較高水平,裝備制造和輕工業利潤增速上升,資產負債率同比環比均下降,營運能力持續改善。貨幣政策難放松。

導讀

1、5月當月利潤增速回升,利潤率處于四年來的較高水平。主要源于:銷售加快庫存略降,當月收入增速上升;當月PPI與PPIRM之差降幅縮窄;去年同期基數略偏低;投資收益與營業外收入增加導致非經常性損益增加。

2、裝備制造業和輕工業利潤增速上升,且利潤占比也提高;上游和高耗能制造業增速回落較大。

3、負債率同比環比均下降,營運能力繼續提高。企業庫存同比減少。

4、三季度利潤增速維持在15%為大概率事件。下階段,上游和國企增速因基數原因將回落,中下游和民企增速可能相對穩定。需要關注融資成本上行及需求繼續轉弱帶來的回款能力、現金流、壞賬惡化。

5、預計二季度GDP增速6.8%。工業利潤增速仍強勁,經濟有韌性,貨幣政策難放松。金融周期下半場,貨幣、信貸政策中性收緊或持續至明年二季度,金融監管高壓態勢仍將持續,防風險從金融延伸到財政,短期經濟動能有所轉弱。四季度至明年上半年經濟下行壓力較大,屆時貨幣政策可能微調。

事件

1-5月規模以上工業企業利潤增速22.7%,前值24.4%,下降1.7個百分點。5月當月利潤增速16.7%,前值14%,提高2.7個百分點。1-5月主營業務收入增速13.5%,主營成本增速13.4%,均與前值持平。

正文

一、工業企業的經營數據反映了什么?

1-5月工業企業經營數據顯示工業利潤增速仍強勁,利潤率處于近四年較高水平,裝備制造和輕工業利潤增速上升,資產負債率同比環比均下降,營運能力持續改善。庫存略降,目前可能處于從被動加庫存轉向主動減庫存的節點,但需更多數據進一步觀察。利潤結構上,黑色、有色、化工等高耗能行業利潤增速同比下降幅度較大,裝備設備制造尤其是計算機、儀器儀表等同比增速上升。國企與民企利潤增速差縮窄。

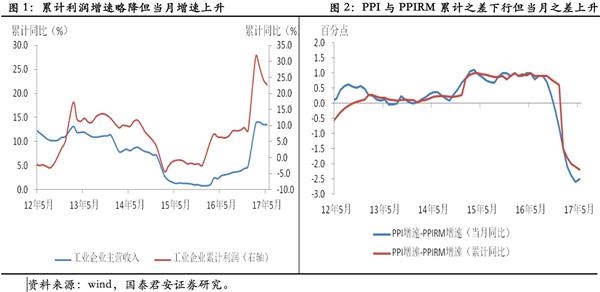

1、5月當月利潤增速回升,利潤率處于四年來的較高水平(圖1)。主要源于:銷售加快庫存略降,當月收入增速上升;當月PPI與PPIRM之差降幅縮窄;去年同期基數略偏低;投資收益與營業外收入增加導致非經常性損益增加。

第一,庫存略降銷售加快,當月收入上升,從4月當月同比11.4%上升到5月當月13.6%。

第二,當月出廠價格下行慢于原原材料購進成本下行速度,利于當月利潤。5月PPI較4月下降0.9個百分點,PPIRM較上月下降1個百分點,兩者之差的降幅較上月縮窄0.1個百分點(圖2).

第三,去年同期基數略偏低。2016年5月環比7%,2015年5月環比13%,2014年5月環比9.4%。

第四,投資收益與營業外收入增加導致非經常性損益增加。5月份,規模以上工業企業投資收益同比增長32.5%,而4月份為下降0.9%,投資收益增加,拉動利潤增速比4月份提高2.1個百分點。5月份,營業外凈收入同比增長34.1%,而4月份為下降6.9%,營業外凈收入增加,拉動利潤增速比4月份加快1.3個百分點。主營業務利潤率為6.05%,處于四年來的較高水平,較上月上升0.01個百分點。

2、上游和高耗能制造業增速回落較大,裝備制造業和輕工業增速上升(圖3),且利潤占比也提高。

按照裝備制造業、輕工業、高耗能和其他制造業四大類分類看,其中高耗能行業利潤增速下降幅度較大,同比增長36%,下降7.1個百分點,利潤占比為26.9%;裝備制造業略升0.4個百分點至12%,利潤占比33.7%;輕工業上升0.8個百分點至9.4%,利潤占比22.4%;其他制造業增速上升1.4個百分點至17.4%。計算機、專用設備、儀器設備制造等新興和高技術行業分別上升2、0.7和12.7個百分點。累計增速回落的主要發生在上游行業,其中黑色、有色金屬冶煉、化學纖維1-5月累計較1-4月下降48、17和16.2個百分點,石油加工下降9.1個百分點,化學原料及制品下降3.4個百分點。值得關注的是汽車制造業累計同比增速10%,較1-4月下降1.8個百分點,一方面與汽車銷量低迷有關,但由于汽車消費升級價格提高導致銷售額略有上升,因此利潤增速下降更多是由于成本費用端的上行。

3、負債率同比環比均下降,營運能力繼續提高

工業企業資產負債率近幾年整體持續下行,2-4月末均為56.2%,總體穩定,5月下降為56.1%,同比下降0.7個百分點,反映出實體經濟資產負債表在持續修復。

運營能力方面,產成品周轉和應收賬款周轉天數同比環比均下降,但改善的主要是民企,國企周轉天數環比上升。產成品周轉天數為14.2天,環比下降0.2天,同比下降0.7天,民企產成品周轉天數比國企少4.6天。應收賬款回款能力改善,5月份為38天,環比下降0.4天,同比下降1.1天。國企回款天數與上月持平,民企下降0.4天,民企較國企回款天數少14.6天。另一個佐證在于主營收入增速今年以來(5月累計13.5%)時隔五年再次高于應收賬款增速(5月末10%).

4、企業庫存同比減少

5月末產成品庫存同比9.3%,較4月下降1.1個百分點;與此同時1-5收入累計增速與上月持平。此輪庫存周期從2016年7月起步,目前PPI持續處于下降態勢,且PMI顯示需求邊際轉弱,企業可能進入去庫存階段(圖4).

5、國企增速高于民企,但增速差在縮窄。國企1-5月累計增速53.3%,較上月下降5.4個百分點;民企1-5月累計增速14%,較上月下降0.3個百分點(圖5).

二、利潤接下來的走勢?

由于PPI未來將緩慢回落而非迅速下滑,收入端有保障;減稅降費仍在進行,三季度利潤增速維持在15%為大概率事件。下階段,上游和國企增速因基數原因將回落,中下游和民企增速可能相對穩定。需要關注融資成本上行及需求繼續轉弱帶來的回款能力、現金流、壞賬惡化(當月每百元主營業務收入中的成本已連續3個月同比上升)。汽車仍是最大的不確定和拖累,隨著今年車輛購置稅優惠力度減半,汽車消費在1-5月份不振,可能影響到后續的生產和投資。

三、未來一段宏觀經濟和政策會怎樣?

1、預計二季度GDP增速6.8%,主要基于:1、在全球朱格拉周期的帶動及全球經濟復蘇下出口向好;2、制造業投資由于設備支出周期啟動及利潤改善而上行;3、房地產投資緩慢回落但年內有支撐,中期看城鎮化加速、市民化加深和棚改貨幣化支撐經濟。

2、工業利潤增速仍強勁,經濟有韌性,貨幣政策難放松.金融周期下半場,貨幣、信貸政策中性收緊或持續至明年二季度,金融監管高壓態勢仍將持續,防風險從金融延伸到財政,短期經濟動能有所轉弱。四季度至明年上半年經濟下行壓力較大,屆時貨幣政策可能微調。