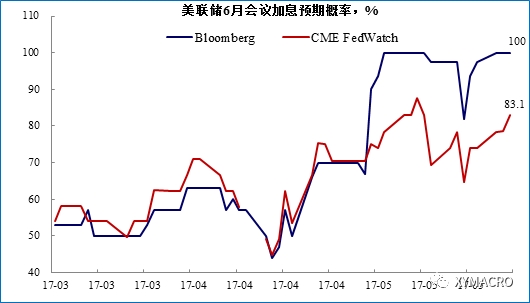

1)美聯(lián)儲(chǔ)6月加息基本確定,年內(nèi)或啟動(dòng)漸進(jìn)式縮表;

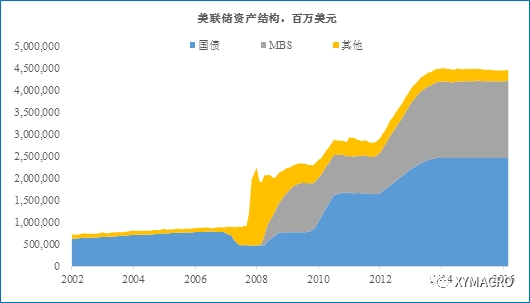

2)2018縮表規(guī)模可能略小于1600億美元,對(duì)市場(chǎng)的影響可能相對(duì)有限;

3)受政策擾動(dòng)及理事更換,聯(lián)儲(chǔ)加息+縮表進(jìn)程也面臨著一定不確定性;

4)歐、日央行年內(nèi)大概率維持既有的寬松政策.

加息、縮表一個(gè)也不能少

在加息問(wèn)題上,紀(jì)要指出近期風(fēng)險(xiǎn)已接近平衡(Near-term risks to the economic outlook appear roughly balanced),在加息之前,需要進(jìn)一步的數(shù)據(jù)來(lái)驗(yàn)證近期經(jīng)濟(jì)放緩是暫時(shí)的,預(yù)期未來(lái)經(jīng)濟(jì)會(huì)逐步改善以支撐加息。紀(jì)要還決定在利率正常化之前,繼續(xù)當(dāng)前持有的債券和資產(chǎn)支持證券,并維持滾動(dòng)購(gòu)買國(guó)債。

在縮表問(wèn)題上,紀(jì)要提及了可能的漸進(jìn)縮表路徑:聯(lián)儲(chǔ)將設(shè)置月度證券削減規(guī)模的上限,啟動(dòng)縮表時(shí),先將削減規(guī)模的上限設(shè)置在較低水平,而后每三個(gè)月提高一次上限,直至縮表完成。基本所有的票委(voters)都同意這一循序漸進(jìn)的縮表路徑,以控制縮表給市場(chǎng)帶來(lái)的負(fù)面影響。同時(shí),紀(jì)要強(qiáng)調(diào)只要經(jīng)濟(jì)和利率路徑走勢(shì)符合預(yù)期,今年開(kāi)始縮表是合適的,以及除非經(jīng)濟(jì)明顯惡化,縮表一旦開(kāi)始就會(huì)持續(xù)下去。

1)紀(jì)要對(duì)市場(chǎng)的影響:紀(jì)要發(fā)布后,黃金、美元指數(shù)、美股和美債呈震蕩走勢(shì),美元、美股小幅下跌后上漲,而黃金小幅上漲后下跌,美債收益率震蕩走低。從資產(chǎn)走勢(shì)來(lái)看,市場(chǎng)對(duì)聯(lián)儲(chǔ)紀(jì)要已有較為充分的預(yù)期;

2)縮表的速度:根據(jù)我們估算,如果美聯(lián)儲(chǔ)采取被動(dòng)縮表的方式,2018-2019年每年將縮減國(guó)債規(guī)模約1600億美元,考慮到削減規(guī)模為漸進(jìn)式,2018年削減規(guī)模可能會(huì)低于1600億美元,而2017年則會(huì)高于1600億美元;

3)縮表的潛在影響:根據(jù)堪薩斯聯(lián)儲(chǔ)的估算,兩年內(nèi)削減6750億美元的影響約等于加息25個(gè)bp。從該估算出發(fā),疊加聯(lián)儲(chǔ)漸進(jìn)式縮表,強(qiáng)調(diào)控制縮表對(duì)市場(chǎng)的負(fù)面影響,縮表對(duì)市場(chǎng)的沖擊會(huì)相對(duì)較為有限。

美聯(lián)儲(chǔ)6月加息基本確定

美聯(lián)儲(chǔ)收緊主要是取決于就業(yè)和通脹。美國(guó)4月失業(yè)率低至4.4%,很可能已低于自然失業(yè)率,會(huì)給未來(lái)通脹帶來(lái)壓力,勞動(dòng)成本已出現(xiàn)明顯的上升。一季度勞動(dòng)成本指數(shù)中的工資和薪金指數(shù)和非農(nóng)生產(chǎn)力中的單位勞工成本的環(huán)比增速快速上升,前者從去年四季度的0.4%上升至今年的0.8%,后者環(huán)比折年增速?gòu)?.3%上升至3.0%。盡管一季度的通脹有所回落,但主要是受到惡劣天氣以及通信運(yùn)營(yíng)商大幅降價(jià)等短期因素的負(fù)面影響。

正如我們?cè)凇妒袌?chǎng)關(guān)注點(diǎn)重回美國(guó)》所指出的,當(dāng)前來(lái)看似乎不必對(duì)市場(chǎng)加息預(yù)期的波動(dòng)給予過(guò)度關(guān)注,相比之下,聯(lián)儲(chǔ)官員的表態(tài)更為重要。整體而言,6月聯(lián)儲(chǔ)會(huì)議再度加息25個(gè)基點(diǎn)基本是確定的。市場(chǎng)對(duì)6月加息的預(yù)期概率也已基本調(diào)整到位。

美聯(lián)儲(chǔ)加息+縮表進(jìn)程也面臨著一定的不確定性

當(dāng)前來(lái)看,市場(chǎng)對(duì)年內(nèi)再度加息的預(yù)期介于1.4-1.5次之間,9月底之前再度加息的預(yù)期次數(shù)在1.1次左右。這意味著如果6月加息,當(dāng)前市場(chǎng)預(yù)期9月聯(lián)儲(chǔ)進(jìn)一步加息的可能性較低。

美聯(lián)儲(chǔ)加息+縮表進(jìn)程仍面臨著很大的不確定性。特朗普政府的減稅、基建以及2018年財(cái)政預(yù)算案均與美聯(lián)儲(chǔ)貨幣收緊息息相關(guān),因?yàn)槊缆?lián)儲(chǔ)加息會(huì)壓縮美國(guó)財(cái)政空間;美聯(lián)儲(chǔ)目前空缺3個(gè)理事席位,如果美聯(lián)儲(chǔ)的政策與特朗普政府產(chǎn)生沖突,則特朗普可能會(huì)通過(guò)安插理事的方式對(duì)貨幣政策進(jìn)行干預(yù)。更為重要的是,進(jìn)入2018年1月,聯(lián)儲(chǔ)主席耶倫、副主席費(fèi)歇爾的任期將結(jié)束,屆時(shí)特朗普可能會(huì)借助提名新任主席對(duì)美聯(lián)儲(chǔ)的貨幣政策施加更大的影響力。同時(shí),美國(guó)經(jīng)濟(jì)基本面也可能對(duì)貨幣緊縮形成反制,美聯(lián)儲(chǔ)收緊取決于就業(yè)和通脹的走勢(shì),如果加息過(guò)程中經(jīng)濟(jì)數(shù)據(jù)出現(xiàn)向下的趨勢(shì)性調(diào)整,則美聯(lián)儲(chǔ)緊縮路徑也會(huì)相應(yīng)進(jìn)行調(diào)整。

歐、日央行年內(nèi)大概率維持既有的寬松政策

近日,隨著歐洲、日本央行資產(chǎn)購(gòu)買規(guī)模的推進(jìn),以及美元貶值等因素,歐日央行以美元計(jì)價(jià)的總資產(chǎn)已超過(guò)美聯(lián)儲(chǔ)。從當(dāng)前歐元區(qū)、日本央行官員表態(tài)來(lái)看,年內(nèi)歐日央行的寬松政策很可能會(huì)延續(xù)。主要原因在于歐元區(qū)的通脹上升很大程度上由油價(jià)所推動(dòng),核心通脹能否維持趨勢(shì)性上升仍然存在不確定性,而日本仍面臨核心CPI為負(fù)的通縮風(fēng)險(xiǎn)。因此,盡管歐日央行的購(gòu)債操作會(huì)逐漸接近天花板,但可能會(huì)轉(zhuǎn)向更多的購(gòu)買短期國(guó)債和企業(yè)債券來(lái)代替長(zhǎng)期國(guó)債。尤其是陷入通縮風(fēng)險(xiǎn)的日本,貨幣寬松仍是迫不得已的選擇。

不過(guò),進(jìn)入2018年,歐日央行的貨幣寬松政策也都會(huì)面臨不確定性:日本央行行長(zhǎng)黑田東彥的任期將于2018年4月結(jié)束,不確定能否連任;歐元區(qū)經(jīng)濟(jì)持續(xù)向好,隨著2017年法德大選落地,政治不確定性大為下降,維持貨幣寬松的必要性很可能會(huì)減小,歐央行可能會(huì)繼續(xù)縮減購(gòu)債規(guī)模甚至退出負(fù)利率。