年報季-大家跟我一起讀年報!機會慢慢在閱讀中出現!敬請關注!第33篇。我很努力哦!

營收近19億,比上年同期增32.24%,利潤近4億,比上年同期增111.58%,凈利潤3.74億,比上年同期增加158.51%

截至2017年底,風電累計裝機容量2671.5MW,權益裝機容量2437.2MW。在建項目裝機容量合計為115.25萬千瓦,可預見的籌建項目裝機容量合計達340.85萬千瓦。

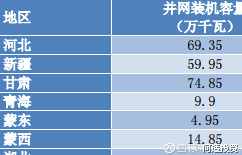

實現上網電量 47.36 億千瓦時,平均利用小時數為 2059 小時,高于全國平均 111 小時。其中,河北、蒙西、甘肅、新疆地區的平均可利用小時數分別為 2247 小時、2533 小時、1807 小時、1958 小時。

$節能風電(SH601016)$ 投資建設的張北滿井風電場一期和新疆托里 100MW 風電場三期項目分別于 2007 年、2011 年被評為“國家優質投資項目”,河北張北單晶河 200MW 風電特許權項目、甘肅玉門昌馬大壩南、北 48MW 大型風電機組示范風電場項目及中節能烏魯木齊托里 200MW 風電場二期 49.5MW 項目榮獲 2014-2015 年度“國家優質投資項目”。

近兩年逐漸形成的多邊協商定價,簡稱電力多邊交易。為緩解棄風限電對風電企業的影響,由地方政府推動,電網公司根據“特定用電側”需求,提出交易電量和電價的指導意見,組織“發電側”企業就此部分交易電量和電價進行磋商,確定各發電企業所承擔的電量和上網基礎電價。多邊交易模式下風電場的電費收入由電網公司支付的基礎電費和國家新能源補貼兩部分 組成。多邊交易結算方式是公司電量銷售結算的補充方式。節能風電的上網電量為 47.36 億千瓦時,其中直接售電電量為 33.25 億千瓦時;參與電力多邊交易的電量為 14.11 億千瓦時。

節能風電主要有3個重點裝機區域,其它太小不多說。

河北地區 業務收入較上年增長 3.72%,毛利率增加 0.95 個百分點,主要系張北 綠腦包風電場二期于 2016 年 2 月投入運營,而 2017 年全年運營,增加了發電量,同時本地區 2017 年棄風限電情況較上年有所改善。

甘肅地區 業務收入較上年增長 32.88%,毛利率增加 8.82 個百分點,主要系 天祝縣松山灘營盤 5 萬千瓦風電項目于 2017 年 1 月投入運營以及甘肅區域 2017 年棄風限電情況較 上年有所改善。

新疆地區 業務收入較上年增長 85.32%,毛利率增加 17.06 個百分點,主要系 烏魯木齊達坂城 20 萬千瓦風電項目于 2017 年 3 月份全部投產運營及 2017 年新疆區域棄風限電情況較上年有所改善。

隨著全球范圍內風電開發利用技術不斷進步及應用 規模持續擴大,風電開發利用成本在過去五年下降了約30%。巴西、南非、埃及等國家的風電招標電價已低于當地傳統化石能源上網電價,美國風電長期協議價格已下降到化石能源電價同等水平,風電開始逐步顯現出較強的經濟性。

中國的風電平價上網也越來越近了。我覺得棄風限電控制在2%以下就可以了。所以還有2-3年可以搞。前幾年虧的厲害,這幾年補回來。

對于節能風電的估值我給謹慎持有評級。原因是又一條特高壓開通了。就是新疆昌吉-安徽古泉,最近開通了。新疆是節能風電重點布局區域,這是利好。看甘肅酒泉-湖南湘潭的特高壓就明白了,也是節能風電三大重倉區域。一季報已經出來了,相比去年增長近100%,相當可以。河北的裝機一直可以,是優秀的資產,離北京天津近嘛,消納不是問題!2季度估計也是同比大增。所以節能風電能維持現在的估值。但我不推薦!因為還有比他更好的選擇!比如$龍源電力(00916)$ 和$大唐新能源(01798)$ 裝機都比節能風電多,區域更好,融資成本更低。更重要的是估值比節能風電低一倍多!目前節能風電 PE32 PB1.91 市值127億。

龍源PE12.3 PB0.99 世界第一大風電運營商。大唐新 PE11.4 PB0.73 市值99億港幣折合80億人民幣。我沒有理由不推薦龍源大唐啊!買不到是你的事!賺不賺的到錢也是你的事!!

還是那句話,看似業績增長不錯,其實公司規模不大,營收才19億,人家利潤19億市值都沒他高。PE32的風電股長期賺到錢就怪了。長期。短期可能大資金一買就漲了。風電現在還靠補貼啊。不補貼就死了。港股現在重估風電到30倍市盈率,我就走了。

本來我前期就看過這票的半年報,得出結論了。因為有個粉絲花錢問我了,今天撿起來再看看。認為不能重倉參與。有港股通的買港股,最好直接開港股賬戶。這票就新股上來炒過一波,現在都是還債,是不是底還不一定呢!還是觀望吧……

(作者:何適投資 來源:雪球)