評(píng)判一家財(cái)富管理機(jī)構(gòu)是否卓越的標(biāo)準(zhǔn),是在于其能否幫助客戶實(shí)現(xiàn)財(cái)富傳承,真正找到‘下一個(gè)十年的安全坐標(biāo)’,而這往往需要具備三個(gè)能力,資產(chǎn)管理能力或者說(shuō)投資能力、國(guó)際化能力、走在科技最前沿的能力。

進(jìn)入7月,進(jìn)入一個(gè)承上啟下的時(shí)間段。一方面是對(duì)上半年要進(jìn)行一個(gè)總結(jié),一方面是要開(kāi)啟下半年。而對(duì)于投資者來(lái)說(shuō),今年上半年顯然是難盡人意的,以A股市場(chǎng)為例,上證指數(shù)下跌了13.90%,這實(shí)際上也是中國(guó)資本市場(chǎng)乃至全球資本市場(chǎng)的一個(gè)縮影。而7月,A股又以“開(kāi)門(mén)黑”開(kāi)局,上證指數(shù)第一個(gè)交易日就大跌71.86點(diǎn),跌幅2.52%,這也預(yù)示著下半年的投資之路并不平坦。

今年上半年全球資本市場(chǎng)的動(dòng)蕩是有目共睹的,不論是像A股市場(chǎng)這樣單邊下跌的,還是象美國(guó)股市那樣高位震蕩、甚至還創(chuàng)出歷史新高的,在行情演變的過(guò)程中,都出現(xiàn)了大幅震蕩的走勢(shì)。這其中有兩個(gè)突出因素的影響是不能忽視的。一是美國(guó)挑起的全球貿(mào)易摩擦。因?yàn)榧诱麝P(guān)稅,美國(guó)不僅挑起了中美貿(mào)易摩擦,而且與全球所有的貿(mào)易伙伴都挑起了貿(mào)易摩擦。此舉不僅給中國(guó)股市帶來(lái)的沖擊,同樣也給美國(guó)股市,給全球股市帶來(lái)了沖擊。二是美元的升值引發(fā)全球熱錢(qián)流向美國(guó)市場(chǎng),相對(duì)應(yīng)的是熱錢(qián)從其他市場(chǎng)的撤出,尤其是從新興市場(chǎng)的撤出。這也是導(dǎo)致全球股市動(dòng)蕩的又一個(gè)原因。

而下半年全球市場(chǎng)所面臨的形勢(shì)同樣并不樂(lè)觀。貿(mào)易摩擦仍然懸而未決;在全球主要央行回歸貨幣政策正常化的情況下,市場(chǎng)的流動(dòng)性注入將于今年末或明年初出現(xiàn)拐點(diǎn);加上美元加息幅度和美元升值超預(yù)期,可能導(dǎo)致新興市場(chǎng)資金流出風(fēng)險(xiǎn)上升、打擊當(dāng)?shù)刎泿藕凸墒小M瑫r(shí),下半年也存在一些風(fēng)險(xiǎn)點(diǎn),例如:OPEC會(huì)議(影響油價(jià))、歐盟委員會(huì)會(huì)議(討論英國(guó)退歐問(wèn)題、難民問(wèn)題)、墨西哥大選、美日歐等央行貨幣政策會(huì)議、G20峰會(huì)(貿(mào)易戰(zhàn)問(wèn)題或成為最主要議題)、美國(guó)中期選舉(決定特朗普未來(lái)執(zhí)政路徑)、中國(guó)央行定向降準(zhǔn)、中國(guó)房地產(chǎn)政策調(diào)整等等。因此,下半年的全球市場(chǎng)仍然是一個(gè)動(dòng)蕩的市場(chǎng),充滿了太多的不確定性。

而這種不確定性顯然是投資的大敵。下半年如何進(jìn)行投資也就成了投資者必須關(guān)心的一個(gè)問(wèn)題。在這個(gè)問(wèn)題上,今年6月29日,在成都舉行的“2018宜信財(cái)富投資峰會(huì)”上,宜信財(cái)富發(fā)布的《2018下半年資產(chǎn)配置策略報(bào)告》,無(wú)疑用專(zhuān)業(yè)的研究報(bào)告和滿滿干貨為投資者的投資起到了指點(diǎn)迷津的作用,對(duì)于投資者下半年的投資有著極大的參考價(jià)值。

當(dāng)然,作為中小投資者來(lái)說(shuō),由于資金實(shí)力所限,大概只能繼續(xù)留在A股市場(chǎng)征戰(zhàn)了。好在A股市場(chǎng)最近幾年本來(lái)就比較低迷,加上今年上半年大盤(pán)又下跌了13.90%,市場(chǎng)風(fēng)險(xiǎn)又得到了一定程度上的釋放,所以,盡管下半年A股市場(chǎng)仍然充滿了風(fēng)險(xiǎn),但總體來(lái)說(shuō),風(fēng)險(xiǎn)還是可控的,不排除結(jié)構(gòu)性行情還會(huì)在個(gè)股中上演。對(duì)于戰(zhàn)斗在A股市場(chǎng)上的投資者來(lái)說(shuō),務(wù)必要控制倉(cāng)位,控制風(fēng)險(xiǎn),這是投資A股的第一要?jiǎng)?wù)。

不過(guò),對(duì)于高凈值人士來(lái)說(shuō),A股市場(chǎng)顯然不是他們的主戰(zhàn)場(chǎng)。有資料顯示,在過(guò)去較長(zhǎng)一段時(shí)間里,大部分高凈值人士主要以配置房地產(chǎn)、固收類(lèi)產(chǎn)品為主。顯而易見(jiàn)的是,目前,整個(gè)資產(chǎn)結(jié)構(gòu)發(fā)生非常大的變化,不僅炒房行為受到政策面的控制,而且整個(gè)房地產(chǎn)市場(chǎng)表現(xiàn)為“山雨欲來(lái)風(fēng)滿樓”之勢(shì)。同時(shí)固定收益類(lèi)產(chǎn)品的投資風(fēng)險(xiǎn)也開(kāi)始顯現(xiàn),不僅剛性?xún)陡侗恍碌恼咚蚱疲覀鶆?wù)違約問(wèn)題也是接連發(fā)生。所以,高凈值人士傳統(tǒng)的資產(chǎn)配置顯然出現(xiàn)了問(wèn)題,高凈值人士面臨著新的資產(chǎn)配置選擇。而母基金無(wú)疑是高凈值人士資產(chǎn)配置的一個(gè)理想的投資品種。

母基金也叫做組合基金,英文叫做Fund of Funds,簡(jiǎn)稱(chēng)FOF。也被稱(chēng)為是投資基金的基金。目前A股市場(chǎng)上也有FOF基金,這些FOF基金主要投資于國(guó)內(nèi)資本市場(chǎng)上的基金,因此,目前A股市場(chǎng)上的FOF基金,基本上是將母基金A股化了,主要局限于A股市場(chǎng)上的投資,或國(guó)內(nèi)資本市場(chǎng)的投資。因此這種FOF基金,并不能起到優(yōu)化資產(chǎn)配置的功能,并不能真正分散投資風(fēng)險(xiǎn),是FOF基金在A股市場(chǎng)的一種異化。就此而論,這類(lèi)FOF基金并不適合高凈值人群的參與。

適合于高凈值人群配置的母基金,不能局限于A股市場(chǎng),也要面向世界股市尤其是歐美股市、香港股市;不僅進(jìn)行股票投資,而且也要進(jìn)行股權(quán)投資、實(shí)業(yè)投資,也包括固定收益類(lèi)投資、房地產(chǎn)投資等,以期最大限度地分散風(fēng)險(xiǎn),獲得相對(duì)穩(wěn)定的投資收益。這才是母基金真正意義之所在。以私募股權(quán)投資母基金為例:投資者通過(guò)母基金投到N只基金,通過(guò)N只基金又投到N個(gè)企業(yè),通常來(lái)說(shuō)一支母基金可能會(huì)有一百多家企業(yè),這樣子在地域、行業(yè)方面都做到了充分的分散,進(jìn)而有效地降低風(fēng)險(xiǎn)。有研究顯示,(私募股權(quán))如果投單只基金虧損的概率是20%,投單個(gè)項(xiàng)目的話虧損的概率是40%左右,但是投母基金虧損概率僅有1%。

當(dāng)然,對(duì)母基金的投資是一種長(zhǎng)期投資,追求的是一種長(zhǎng)期收益。畢竟母基金最大的特點(diǎn)是分散投資風(fēng)險(xiǎn),追求相對(duì)穩(wěn)定的投資收益,包括對(duì)固定收益類(lèi)產(chǎn)品的投資,這種投資收益不是一朝一夕能夠得到的。而且正因?yàn)槭菍?duì)長(zhǎng)期投資收益的一種追求,所以有時(shí)不必過(guò)份看重一時(shí)的利益得失。

而這種對(duì)母基金的投資,真正體現(xiàn)了資產(chǎn)配置的三大黃金原則:一個(gè)是跨地域國(guó)別的資產(chǎn)配置,一個(gè)是跨資產(chǎn)類(lèi)別的配置,第三個(gè)很重要的是超配另類(lèi)資產(chǎn)。而在另類(lèi)資產(chǎn)中,私募股權(quán)是其中最為重要的另類(lèi)資產(chǎn)。私募股權(quán)在過(guò)去被譽(yù)為金融業(yè)皇冠上的明珠,門(mén)檻相對(duì)其他類(lèi)別產(chǎn)品會(huì)高很多,不少私募股權(quán)產(chǎn)品認(rèn)購(gòu)都是千萬(wàn)元起,而海外的私募股權(quán)基金更是千萬(wàn)美元起。而通過(guò)FOF母基金的方式,可以滿足頂級(jí)機(jī)構(gòu)對(duì)高門(mén)檻的要求。但是對(duì)個(gè)人的投資者來(lái)說(shuō)可以大幅的降低門(mén)檻,目前我國(guó)對(duì)個(gè)人投資者的門(mén)檻設(shè)置是一百萬(wàn)元為起點(diǎn)。

就資產(chǎn)配置而言,進(jìn)行全球化的資產(chǎn)配置已成為大趨勢(shì)。面對(duì)日益復(fù)雜的投資環(huán)境,資產(chǎn)配置多元化將會(huì)是投資的“免費(fèi)午餐”。這也是“現(xiàn)代投資組合之父”、諾貝爾經(jīng)濟(jì)學(xué)獎(jiǎng)獲得者馬科維茨奉獻(xiàn)給世界的寶貴研究成果,讓很多投資人成功受益。但從個(gè)人投資者(主要指高凈值人士)來(lái)說(shuō),是很難實(shí)現(xiàn)這種全球化的資產(chǎn)配置的。有兩個(gè)難題將99%的人擋在資產(chǎn)全球配置大門(mén)外,一個(gè)難題是信息不對(duì)稱(chēng),另一個(gè)難題是資源不對(duì)稱(chēng)。前者讓投資者無(wú)法判斷哪些投資機(jī)會(huì)是好的,后者讓投資者找到好的投資機(jī)會(huì)也無(wú)法參與其中。因此,個(gè)人投資者要進(jìn)行全球化的資產(chǎn)配置就只能借助于機(jī)構(gòu)投資者的力量。而母基金就是個(gè)人投資者進(jìn)行全球配置的最理想、最合適的選擇。

當(dāng)然,投資者也面臨著選擇哪家投資機(jī)構(gòu)來(lái)進(jìn)行全球化資產(chǎn)配置的問(wèn)題,或者說(shuō)來(lái)選擇哪一家機(jī)構(gòu)推出的母基金。在這個(gè)問(wèn)題上,投資者當(dāng)然需要選擇有投資經(jīng)驗(yàn)與投資能力的機(jī)構(gòu)投資者了。而從海外經(jīng)驗(yàn)看,評(píng)判一家財(cái)富管理機(jī)構(gòu)是否卓越的標(biāo)準(zhǔn),是在于其能否幫助客戶實(shí)現(xiàn)財(cái)富傳承,真正找到‘下一個(gè)十年的安全坐標(biāo)’,而這往往需要具備三個(gè)能力,資產(chǎn)管理能力或者說(shuō)投資能力、國(guó)際化能力、走在科技最前沿的能力。能夠具備這些能力的國(guó)內(nèi)機(jī)構(gòu)屈指可數(shù),這其中宜信財(cái)富是佼佼者。尤其是在母基金上,宜信財(cái)富是國(guó)內(nèi)較早介入的投資機(jī)構(gòu),早在2013年就成立了“全球資產(chǎn)配置委員會(huì)”,邀請(qǐng)精通國(guó)內(nèi)外各資產(chǎn)類(lèi)別的專(zhuān)家加入其中,他們或?qū)>珜?duì)沖基金,或擅長(zhǎng)另類(lèi)投資,或熟知美國(guó)股市,或長(zhǎng)于資本市場(chǎng),豐富的投資經(jīng)驗(yàn)讓他們能夠?yàn)橥顿Y者提供最專(zhuān)業(yè)的投資建議。

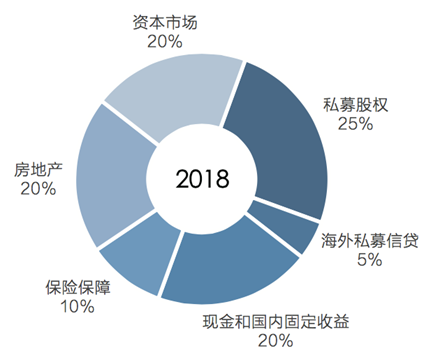

實(shí)際上,今年6月29日,在成都舉行的“2018宜信財(cái)富投資峰會(huì)”上,宜信財(cái)富資產(chǎn)配置委員會(huì)推薦的投資組合,就是一個(gè)非常穩(wěn)健的投資組合,可以作為母基金投資組合的一個(gè)理想的投資標(biāo)本。從這里不難看出,宜信財(cái)富的這個(gè)投資組合確實(shí)是可以起到分散投資風(fēng)險(xiǎn),爭(zhēng)取投資收益的功效的。

(本文作者介紹:財(cái)經(jīng)評(píng)論員,二十年的股市磨練,練就了對(duì)股市獨(dú)到的眼光與見(jiàn)解,著有《輕輕松松炒股票》一書(shū)。)

更多股票資訊,歡迎大家關(guān)注下財(cái)經(jīng)365股票頻道!