根據中糧我買網的招股書顯示,2014年、2015年、2016年和2017年上半年,我買網營收呈現一定的增長,分別為10.795億元、14.462億元、23.217億元和15.81億元。

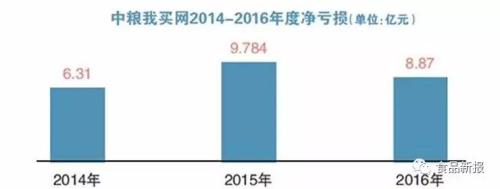

不過,我買網一直處于虧損狀態,且有虧損不斷擴大的趨勢。2014年,2015年和2016年,我買網分別虧損6.31億、9.78億和8.87億元人民幣,而僅僅在2017年上半年,我買網就已經虧損8.39億元人民幣,比2016年同期虧損額擴大46%。三年半時間內,我買網累計虧損33.35億元人民幣。

中糧旗下第十家上市公司

我買網成立于2009年,主營業務是通過旗下電子商務平臺及合約銷售向直營客戶銷售食品、飲料及日用百貨商品。

我買網表示,公司提供超過25000個SKUs(庫存量單位),其中包括了21個類別的產品。我買網特別指出,公司的冷鏈物流提供超過3500個SKUs的生鮮食品。

同時,我買網也與中糧集團保持了密切的關系,其以銷售中糧集團品牌產品作為直營業務的一部分。根據不競爭承諾,我買網是中糧及其聯系人中,唯一可專為銷售食品、飲料及其他企業對消費者商品業務而設立的電子商務平臺及移動應用軟件。

值得注意的是,這并不是"中糧系"第一次分拆港股上市,中糧旗下先前已有中糧包裝(4.63 +12.38%)、中糧肉食(1.61 +0.63%)相繼登陸港股主板。去年11月1日,中糧肉食在香港正式掛牌上市,當時中糧肉食的盈利情況也不容樂觀,數據顯示2013及2014年該公司共計虧損6.53億元,2015年以后隨著生豬價格及肉價上漲,中糧肉食扭虧,2015至2016年分別營收50.56億元、66.16億元,實現凈利潤1.51億元、9.52億元。

根據招股書披露,中糧通過全資子公司中糧(香港)間接持有中糧我買網40.87%股權,其余主要股東包括賽富旗下的賽富基金,IDG資本以及泰康保險,分別持股19.4%、15.62%與10.66%。百度也通過子公司百度(香港)持有中糧我買網2.13%股權。

我買網曾在2015年10月宣布C輪投資募得2.2億美元后,市場估值達到10億美元。

目前,中糧集團通過附屬公司持有我買網40.87%的股權,并為我買網的控股股東。中糧集團是5家港股上市公司的控股股東,是4家A股上市公司的控股股東。而我買網一旦上市,將成中糧集團的第10家上市平臺。

虧損問題待解

中糧我買網稱,自從成立以來,公司一直都在虧損狀態,未來也無法保證能否取得凈利潤或正經營現金流量。公司未來將繼續大量投資配送基礎設施和技術平臺,從而支持公司提供更廣泛的產品選擇。

從今年上半年的財務情況看,銷售成本高企是我買網虧損的一大原因。在今年上半年,我買網收入15.81億元人民幣,而銷售成本就達到了14.65億元人民幣。

不過,中糧我買網的自有品牌及特色產品的占比并不算高,截至2017年6月底,公司自有品牌及特色產品的收入占比只有29.5%,而普通產品的收入占比則為40.9%。

如今,在中糧我買網平臺上,自有品牌的占比不斷縮水。招股書顯示,中糧我買網旗下擁有14個自有品牌,其中有9個品牌的獨家銷售權。截至2017年6月底,中糧我買網自有品牌及特色產品的收入占比只有29.5%,而普通產品的收入占比則為40.9%。

在分析師李成東看來,縱然中糧我買網深耕電商行業多年,相較于當前的綜合電商平臺與垂直電商平臺,中糧我買網定位一直較為模糊,并未形成品牌效應,沒有培養起穩定與高黏度的用戶群體,同時,中糧我買網的品類缺少亮點,消費者難以在產生需求時第一時間想到中糧我買網,這就意味著中糧我買網獲取新的消費者能力有限。面對電商行業中的很多玩家,中糧我買網的電商基因表現得較為薄弱,已經在當前的電商競爭中處于弱勢一方,原有的行業地位也被逐漸崛起的垂直電商削弱,而綜合類電商不斷涉及更為垂直的領域,可留給中糧我買網的生存空間不斷縮小。

免責聲明:本網站所有信息,并不代表本站贊同其觀點和對其真實性負責,投資者據此操作,風險請自擔。