新周期的爭論尚在升溫,銀行股帶動上證指數突破了盤整8個月未能突破的3300點。在新周期的支持者看來,這似乎是市場投給新周期的贊成票。

支持銀行股上漲的理由有如下幾點:信貸需求強勁,貸款利率上升。企業(yè)盈利改善,壞賬預期減弱。

對于新周期的討論,資深的基金經理和交易員大多是覺得相當無聊的,如果用來新周期的名頭來說股票牛市,更是相當不靠譜的。產能投資觸底回升,這點大家都不否認。然而,產能投資上升,意味著經濟總體向上嗎?就算經濟總體向上,這意味著股票要漲嗎?只需要簡單的以史為鑒,立即會發(fā)現答案都是:否。

事實上類似的討論早就發(fā)生過,2010年底,某位德高望重的經濟學家,判斷2011年產能投資向上,企業(yè)盈利高位向好,從而判斷2011年是股票牛市;而他的同事,一位同樣德高望重的策略分析師持不同意見,認為雖然產能投資向好,但基建投資和房地產投資面臨下滑,經濟存在下滑壓力。站在經濟大周期拐點前夕,他看空股市。

事后看,如果看產能投資周期,經濟學家并沒有看錯,2011年制造業(yè)投資非常火熱,增速高達32%。但看總體經濟的話,地產和基建的下滑使得經濟總體在下半年轉頭向下,產能投資并沒能撐起所有。落到股票價格上,那么經濟學家則是完全錯誤,2011年4月股市轉向向下,全年跌幅22%,毫無疑問是個熊市。

我們再看當時的銀行股,2011年貸款利率持續(xù)上行,壞賬持續(xù)下行也都成立。但銀行股先漲后跌,拐點出現在2011年4月,全年下跌4%。在當年取得了明顯的相對收益,但也沒能實現絕對收益。而之后的幾年,則開啟了銀行股的僵尸模式,持續(xù)跑輸指數。

為什么這樣?股票市場并非經濟活動的同步線性指標,它以領先3-12個月的角度來反應企業(yè)的盈利趨勢;同時,市場利率的變化也影響股票市場總體的估值水平。2011年的產能投資雖然強,經濟總體雖然熱,但已經是經濟總量向上周期的最后1/3程,股票價格提前于經濟3-12個月見頂,反應了未來的變化。經濟熱度也推升了總體利率水平,對股票估值產生壓力。

這個故事也就過去了7年,并不遙遠。但證券市場研究行業(yè)最近幾年急速膨脹,舞臺上已然換了一批人,類似的討論再次回到聚光燈下,市場越發(fā)熱鬧喧囂,但認識深度卻并未有大的進步。

讓我們再一次以史為鑒,但是把眼光放得遠一點,格局站得高一點,從更長期的視角來思考銀行業(yè)問題,然后落到切實的:銀行股價怎么走的問題。

回顧世界主要大國銀行業(yè)的發(fā)展歷程,有一個階段跟現在的中國較為相似:二十世紀八十年代美國儲貸危機前夜。

先看中國。過去10年,中國銀行處于利率市場化、金融自由化的過程。到現在,以農商行和城商行為代表的小銀行超過1000家,總資產高達60萬億,占銀行系統總資產的比例從十年前的7%上升到超過20%,相當于GDP總量。2016年底,隨著經濟活動的回升,資金需求顯著回升,利率大幅上行,邊際負債利率上行幅度遠大于資產收益上行幅度,眾多小銀行陷入資產負債利率完全倒掛的境地,生存壓力驟升。如果將資產盯市處理,不少小銀行很可能已經技術上破產。

我們再去看十九世紀80年代初的美國。1980年初美國共有約4000家由聯邦儲貸保險公司(FSLIC)提供存款保險的儲貸協會,可以理解為業(yè)務簡單的小銀行,總資產約6000億美元,相當于當時的美國GDP20%多。1980年前后利率大幅上行,小銀行的境況從此急劇惡化。1980年,技術上破產的儲貸協會不足50家,1981年便上升到100家以上,1982年大幅上升到400家以上。監(jiān)管并未在早期果斷處理小銀行的問題,及時破產出清,反而是放松資本管制,允許它們投資更高風險的資產以提高資產收益。于是儲貸協會們茍延殘喘,從1983年直到1988年,技術上破產的儲貸協會一直維持在500家以上,但每年真正破產的儲貸協會平均只有50家左右。儲貸協會的問題不但沒有解決,反而進一步膨脹惡化。

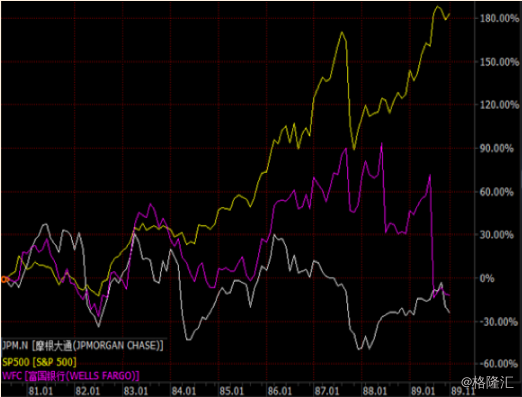

我們來看美國主流大銀行的股價表現,在1981年中之前,雖然小銀行的問題在快速發(fā)酵,處于爆發(fā)前夜。但大銀行股票大多持續(xù)上漲且明顯跑贏標普500指數的。理由跟當前國內市場看多銀行股的邏輯基本一致:信貸需求旺盛,貸款利率上行,企業(yè)盈利改善。而且同樣類似的是,當時美國旺盛的信貸需求,建立在里根政府前所未有的強財政刺激的背景下,而當前的中國,財政積極的力度也是前所未有。即便只看狹義財政赤字,已經持續(xù)高于紅線3%GDP,而如果把地方債,融資平臺貸款,明股實貸的PPP,用于棚改的專項債等納入廣義財政赤字,那么廣義財政赤字可能已經高于10%。

圖:摩根大通銀行、富國銀行與SP500指數走勢對比

已經過強的財政刺激顯然是不可持續(xù)的,而高利率對經濟中私人部門的抑制經過一段時間便會逐漸顯現出來。1981年下半年美國經濟開始下滑,利率在1981年9月拐頭向下,銀行股同期拐頭下跌,跌幅明顯大于指數。1982年美國股市觸底回升,開啟了新一輪牛市,但銀行股在后續(xù)的8年始終持續(xù)跑輸標普500指數,進入僵尸模式,只有震蕩沒有收益。

可以說:從1980年到1989年,美國銀行股經歷了失去的10年。

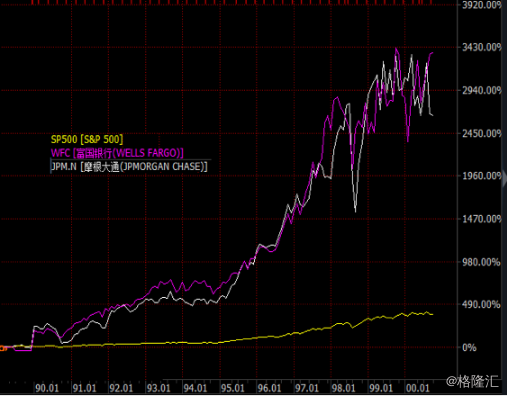

這種情況1990年開始突然改變,銀行股持續(xù)大幅上漲,并大幅跑贏標普500指數,贏來了黃金10年。這是為什么呢?

因為后來美國當局改變了做法,果斷出清。1988年開始,美國銀行業(yè)開始了破產潮,當年破產儲貸協會近200家,1989更是達到高潮,合計破產超過300家儲貸協會。自此,美國銀行系統出清完成,踏上了真正的新周期。

這背后的邏輯是清晰的,陷入技術性破產和旁氏格局的金融機構,一旦在系統里占有相當的比重,如果不能破產出清,那么就會努力的爭取活下去。這種為了生存而進行的努力,就是低質量的惡性擴張,其結果就是拉高整個行業(yè)的負債成本,壓低整個行業(yè)的資產收益,使得整個行業(yè)的生存環(huán)境惡化。這就好比銀行體系的身體里長了惡性腫瘤,吸食身體的營養(yǎng),瘋狂生長,危害身體的健康。只有切除了腫瘤,才能給其它健康的細胞正常的生長環(huán)境。

沒有寒冬就沒有春天,沒有出清就沒有新周期,不去掉腐肉就沒有牛市。

回到當前的中國的銀行股。從中短期看,信貸需求短期動量依然向上。但未來卻面臨著和2011年的中國一樣的問題,雖然企業(yè)盈利向好支持產能投資向上,但已經過于積極的財政和已經拐頭向下的地產銷售卻構成了隱患。財政的收縮在至今仍沒有看到明確的信號,在中期卻具有必然性。所以雖然我不敢斷定銀行股在1個月還是3個月后見頂,但是,且行且珍惜。

從中長期看,中國的銀行系統的問題尚在發(fā)酵,出清尚未開始。因此并不會有春天,不會有新周期,不會有長期牛市。當前基于強財政刺激的強信貸需求帶動的利率回升,更像是出清前的回光返照。如果我們能夠汲取美國曾經的政策錯誤,果斷決策,早日出清,那么春天會來得更早。