雖然芝加哥期權(quán)交易所(CBOE)的波動(dòng)性指數(shù)(Volatility Index,也被稱為“恐慌指數(shù)”)在上周五創(chuàng)下了自1993年以來(lái)的最低收盤水平,但追蹤該指數(shù)預(yù)期波動(dòng)性的VVIX指數(shù)則五個(gè)星期以來(lái)第四次上升,觸及歷史新高。

正如彭博社所指出的那樣,今年截至上周末為止,“恐慌指數(shù)”已經(jīng)累計(jì)下降了30%以上,這種形勢(shì)下投資者一直都在利用期權(quán)來(lái)押注于未來(lái)預(yù)計(jì)將有的波動(dòng)性。

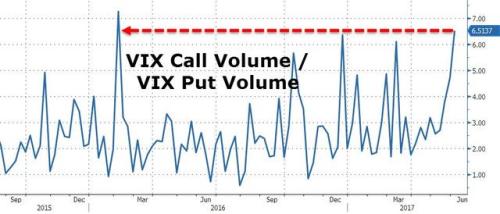

如以上圖表所示,相對(duì)于預(yù)測(cè)價(jià)格運(yùn)動(dòng)將會(huì)下降的期權(quán)合約而言,押注于市場(chǎng)混亂形勢(shì)將會(huì)再現(xiàn)的合約數(shù)量已經(jīng)達(dá)到了自去年2月份以來(lái)的最高水平。

標(biāo)簽:

恐慌指數(shù)