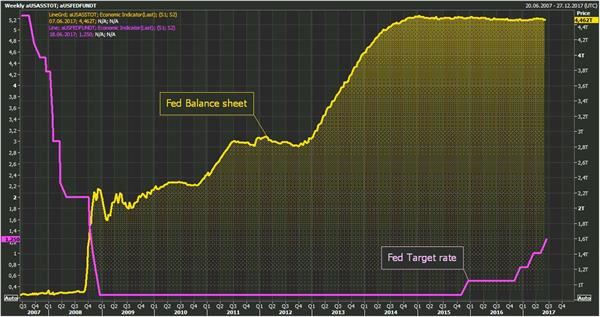

美聯(lián)儲周三將利率提高了25個(gè)基點(diǎn),并詳細(xì)說明了將如何在今年開始逐步減少資產(chǎn)負(fù)債表。盡管美聯(lián)儲一切的規(guī)劃似乎條理清晰,不過依然有業(yè)內(nèi)人士警告稱,假若美聯(lián)儲縮表不得當(dāng),仍有可能陷入“萬劫不復(fù)之地”!

美聯(lián)儲在周三會議上宣布,計(jì)劃慢慢縮減資產(chǎn)負(fù)債表規(guī)模,首先設(shè)定一個(gè)每月100億美元的限額,然后將限額提高至每月500億美元。如果據(jù)此執(zhí)行,意味著最初12個(gè)月的縮表規(guī)模將達(dá)到至多3000億美元,隨后將達(dá)到每年至多6000億美元。

美聯(lián)儲主席耶倫在華盛頓召開的記者會上稱,“我可以告訴你的是,我們預(yù)計(jì)將把儲備余額和整體資產(chǎn)負(fù)債表規(guī)模削減至明顯低于近幾年,但大于金融危機(jī)之前的水準(zhǔn),”她還表示,可能在“較短時(shí)間內(nèi)”就開始資產(chǎn)負(fù)債表正常化。

美聯(lián)儲決策者此次并未詳細(xì)說明將于何時(shí)展開縮減債券持倉,也沒有提及拋售國債時(shí)將優(yōu)先選擇長債還是短債。不過,美國財(cái)經(jīng)博客Global Macro Monitor作者Gary Evans認(rèn)為,考慮到美國國債收益率曲線日益平坦化,如果美聯(lián)儲的縮表進(jìn)程要避免加劇這種扭曲,就必須拋售長債。而從當(dāng)前情況來看,這也是避免市場大幅波動的唯一選擇。

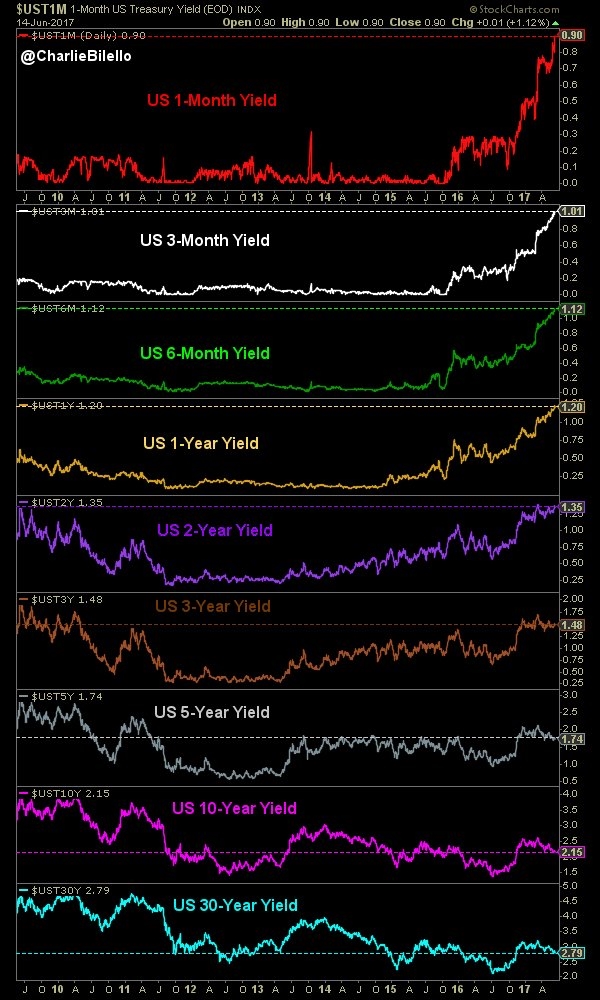

自從2015年12月美聯(lián)儲啟動緊縮周期以來,美國國債收益率曲線就顯著平坦化。2年期和10年期國債息差不斷縮小,僅在去年9月到12月出現(xiàn)一波反彈,此后一路下行。花旗近來指出,2年期和10年期美國國債息差已不到85個(gè)基點(diǎn),距離收益率倒掛不遠(yuǎn)。

在其他周期的收益率中,上述短債收益率飆升、長債收益率低迷的現(xiàn)象也普遍存在。

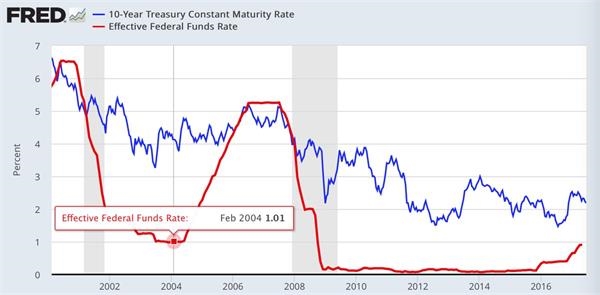

目前,美聯(lián)儲的基準(zhǔn)利率已經(jīng)抬升至了1%以上,與2004年的水平相當(dāng)。然而,美國10年期國債收益率卻離當(dāng)時(shí)將近4%的高位相距甚遠(yuǎn)。

如果美聯(lián)儲在縮表進(jìn)程中拋售短端國債,那么短端利率勢必要承受更大壓力,國債收益率曲線很可能將進(jìn)一步扭曲,這無疑將導(dǎo)致貨幣市場遭遇劇烈沖擊。

Gary Evans指出,近期美國10年期國債和2年期國債利差持續(xù)縮小,“收益率曲線已經(jīng)平坦的像一塊煎餅”。對于美聯(lián)儲來說,已經(jīng)很有必要開始拋售長端國債,讓收益率曲線重新陡峭化。

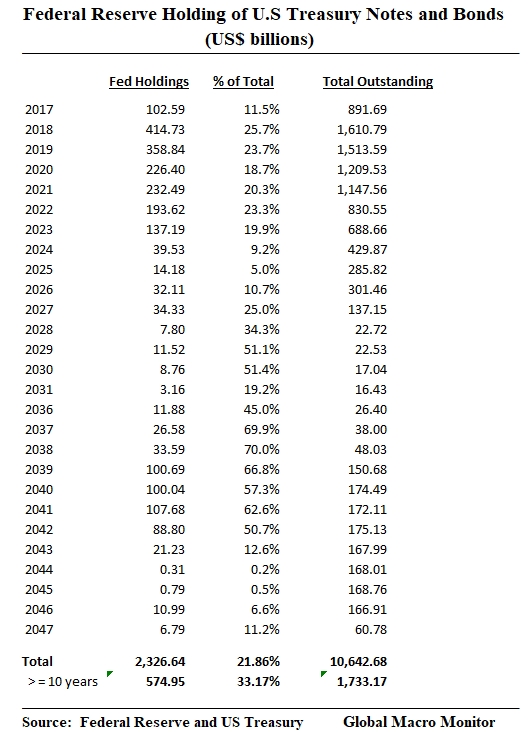

Gary Evans表示,美聯(lián)儲持有大約35%的10年期及更長期限的國債,在可交易的1年期及以上國債中美聯(lián)儲和海外央行持有的份額則高達(dá)65%。這也意味著,對于市場上的交易員來說,他們真正可以進(jìn)行交易的美國國債數(shù)量相當(dāng)有限。因此,Evans認(rèn)為,如果將收益率曲線持續(xù)平坦化的美國債市表現(xiàn)視為經(jīng)濟(jì)狀況的衡量指標(biāo),并據(jù)此延后資本支出、增加風(fēng)險(xiǎn)偏好,就大錯(cuò)特錯(cuò)。

Gary Evans稱,從下表中數(shù)據(jù)可以看出,2018和2019年有大量國債到期。如果美聯(lián)儲對這些國債中的一部分進(jìn)行再投資,并拋售長端國債,可能會對市場帶來較少的沖擊,也是美聯(lián)儲縮表更可行的選擇。

Gary Evans認(rèn)為,這樣做至少有兩大好處:首先,只是宣布這種策略就可以促進(jìn)收益率曲線陡峭化,因?yàn)槭袌鰰诿缆?lián)儲之前就采取拋售行動;其次,10年期及以上國債存量相對較少——價(jià)值還不到蘋果、谷歌及亞馬遜的合計(jì)市值,因而拋售也不會對整個(gè)債市構(gòu)成嚴(yán)重沖擊。

值得一提的是,隨著美聯(lián)儲逐漸將重心轉(zhuǎn)向縮表,未來美國債市的走向很可能將再度牽動金融市場的神經(jīng)。近來美國債市部分品種的波動率跌到了非常低的水平,就令一些業(yè)內(nèi)人士認(rèn)為是警訊。美國公債市場的價(jià)格波動預(yù)期跌到4年來最低水平,令人擔(dān)憂萬一債市再度開始動蕩不安,恐怕會導(dǎo)致市場交易員措手不及。