摘要:法興統計發現,美國企業今年的股票回購規模減少20%,幅度之大創金融危機以來之最。企業回購被認為是支撐美股買入需求的唯一因素。法興認為,“企業通過過度舉債來支撐股價或許到了極限。”

本文來自華爾街見聞(微信ID:wallstreetcn),作者祁月。更多精彩資訊請登陸wallstreetcn.com,或下載華爾街見聞APP。

對于美股投資者而言,有一個值得高度關注的數據:企業回購規模大幅減少,為金融危機以來最大降幅。

法國興業銀行量化策略部門全球負責人Andrew Lapthorne在研報中寫道:美國今年的股票回購規模比去年同期下降了20%。

他認為,回購規模大幅縮減可能是美股近期明顯走低的原因之一。

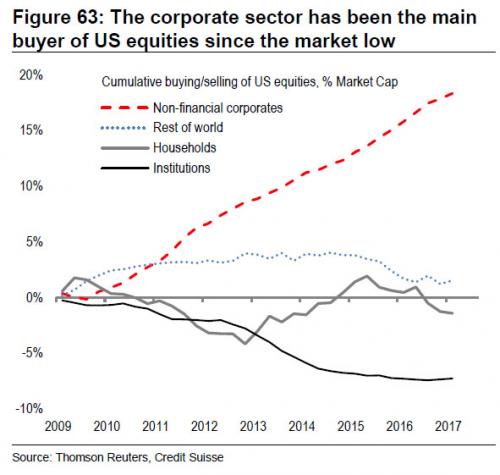

華爾街見聞此前多次提及,企業回購自家公司的股票是2009年來的美股上漲重要推動力。而超低的借貸成本鼓勵著大型企業通過發債來購買自己股票,同時也給市盈率增長帶來了尾部風險。

Andrew Lapthorne認為,“企業通過回購股票這種過度舉債的辦法來支撐股價或許已經到了極限。”

如果這一假設為真,那就是個大問題。瑞信最近在研報表示,自從金融危機以來,企業回購是股票資金注入的唯一來源。高盛也曾表示,企業回購股票是支撐美國股市買入需求的唯一因素,是促使美股反彈的原因。

|

TrimTabs投資研究公司此前也表示,美國企業回購股票的金額創下5年最低。過去五周,標普500大企業每日平均僅2.8家回購,金額約14億美元,為2012年5月以來最低水位。今年以來,每日平均買回的金額只達25億美元,較2015年同期的31億美元約減少20%。

造成此現象的部分原因是美股持續上漲令估值顯得昂貴。標普500指數今年漲幅10%,道指漲11%,納指漲近18%。

也就是說,如果連回購動力都大大熄火了,那么我們不清楚未來是否會有新的買家來源來取代企業。

免責聲明:本網站所有信息,并不代表本站贊同其觀點和對其真實性負責,投資者據此操作,風險請自擔