歐元飆漲給已成為全球投資者最愛的做多歐股交易潑下冷水,但近期歐股有所走軟,又帶來了重新布倉并繼續持有的機會。

基金經理押注政治風險逐步化解,并堅信歐元區將告別多年來的經濟低迷和企業獲利不振,在今年前五個月大舉買入估值較低的股票,特別是那些勢必從全球經濟復蘇中受益的個股。

但今年5月主要股指在兩年高位見頂,并在接下來的整個夏季遭遇拋售,原因是歐元持續上漲,令人擔憂歐元區大型出口商競爭力受損,進而影響其獲利。

今年8月,歐洲股票基金甚至出現多月來首次周度資金外流,因歐元走強勢頭出乎很多人的意料。

但部分全球最重要基金認為跌過頭了,而且歐元強勢凸顯歐元區前景較佳,因此業務側重當地的企業股票可能提供豐厚回報。

富達的Bill Kennedy稱,我過去曾持有許多出口股,但現在情況已有改變。自2004年以來他一直管理著規模達100億美元的Fidelity International Discovery Fund基金。

Kennedy已在投資組合中,加入較多他認為將受惠于區域復蘇的銀行、建商和材料業者股票。他說。歐元走強是信心改善的跡象,現實則是利率在上升,因為人們更有信心,而這是件好事。

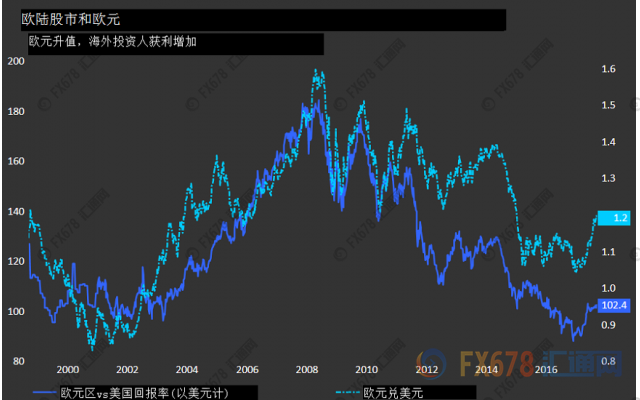

歐元強勢不只幫助許多企業降低進口商品成本,而且從過去來看,這還能提高境外投資者的回報。

從法國建筑業者Vinci和汽車廠商雷諾汽車(Renault),到德國地產公司Vonovia及意大利零售銀行Intesa Sanpaolo,都是分析師和投資者的上選。

這些企業的營收超過80%來自歐洲;由于內需提振經濟復蘇,歐洲見證了一連串的經濟預測上修。歐洲央行將2017年歐元區國內生產總值(GDP)增長預估從先前的1.9%調高至2.2%。

然而歐元突然飆升明顯在今夏展現了其左右市場的潛力,當時歐股的加碼程度接近史上最高。

EPFR Global數據顯示,8月的最后一周,歐股基金的贖回創下六個月最高,當時歐元兌美元站上1.20,為兩年半來首見。

EPFR表示,追蹤歐元區績優股指數的交易所上市基金(ETF)受創最深,因有三分之二的歐股基金遭遇資金流出或者沒有流動。

“盡管歐元走強,GDP預估被上調,但專注歐元區的股票迄今表現并不出彩,”以Dennis Jose領銜的巴克萊策略師稱。

巴克萊寫道,縱觀歷史,歐元走強一直都是歐洲股票表現出彩的一個關鍵元素。

在起初遭遇與歐元相關的壓力后,歐洲股票在本月展示了可經受住波動的跡象,從而引發了關注焦點可能很快就會轉向企業基本面的預期。

歐洲央行行長德拉基對匯率波動擔憂一概而過時,歐元再度升高,歐洲股市基本上則未受影響。

JCI Capital資產管理部主管Alessandro Balsotti表示。我認為這種關聯性是情緒化的,最終將消失。展望后市,歐洲企業的盈利情況比歐元更重要。

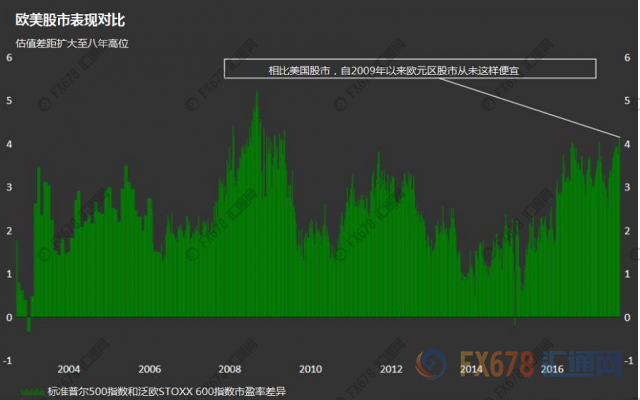

投資歐洲的一個關鍵理由就是,估值再度變得具有吸引力。以市盈率來衡量,相比美股,自2009年以來泛歐STOXX 600指數從來沒有這么便宜過。

Nick Nelson領銜的瑞銀分析師認為,廣泛布局歐元區市場的折價股票更有吸引力,并指出以往強勢貨幣有時就伴隨著歐洲獲利的明顯增長。