在大宗商品的跨市場投資領域里,“金礦股可以給黃金加杠桿”是一種很流行的說法。從直覺上來說,當黃金價格上漲時,金礦公司現金流、財報之類的表現也會變好,這會推動公司股價上漲,而且黃金股的表現往往還會超出黃金本身。這一傳統的投資智慧現在成效還剩幾何,SeekingAlpha一篇文章對此進行了研究。

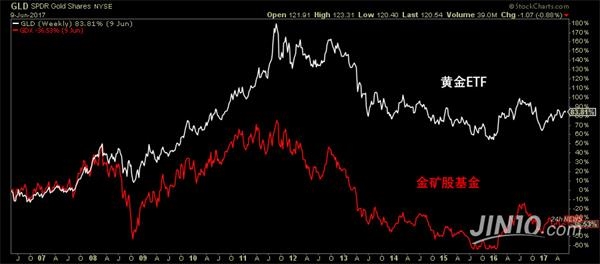

文章作者Charlie Bilello以2006年5月推出的金礦股指數基金(GDX)和黃金ETF(GLD)作為比較對象,對二者一直以來的表現做了對比。

事實證明,二者的表現確實符合傳統邏輯,即波動方向具有一致性。金礦股和黃金價格的相關性到達0.83,呈較高的正相關關系。而且在過去的行情中,金礦股對黃金的上行捕獲率為172%(黃金上漲時,黃金股平均上升1.72倍)和下行捕獲率為164%(黃金下跌時,黃金股平均下跌1.64倍)。可以看出,金礦股確實在某種程度上可以為黃金加杠桿。

但上面的只是平均表現,如果具體到某個時間段的收益上,情況更加復雜。例如在2006年,雖然二者的走勢相似,但是在最終結果上,黃金ETF價格上漲84%,金礦股卻下跌了36%。2008年同樣如此,黃金和金礦股在波動方向上一致,但是最終c上漲5%,金礦股下跌26%,金礦股終究是股票,受投機因素影響很多。

因此,如果投資者想要通過金礦股和黃金價格的潛在關系獲利,需要一些更加準確的指標,比如他們可以利用二者波動方向相同這一點。對此,專注于商品市場分析的Viking Analytics公司提出了一個修正指標,可以更好地反映兩者的相關關系。

該公司認為,由于股市的特性,金礦公司的股價實際上并非由現貨黃金價格決定。事實上,黃金期貨價格才反映了金礦公司未來的現金流,從而在更大程度上影響了公司股價。此外,此前漢密爾頓(Adam Hamilton)的一篇文章論證了,金礦公司的全面維持成本在850-900美元/盎司。當把這兩個因素考慮進來后,新的指標在指導金礦股和黃金交易方面準確了許多。指標計算方法如下:

金礦股基金價格/(黃金期貨價格-875(平均全面維持成本))

鑒于大多數人很少緊盯黃金期貨價格,在經過計算后,Viking Analytics提出了以黃金ETF價格計算的近似指標:

金礦股基金價格/(黃金ETF價格-86)

經過長期的計算和觀察,Viking Analytics統計出不同該指標不同階段上黃金和金礦股的不同表現,具體情形如下圖所示。從近期表現對指標進行測試,在今年1月12日到3月31日,指標推薦購買黃金的時間段內,黃金ETF價格從113.91美元上漲到118.72美元,漲幅為4.2%;金礦股基金則從22.62美元上漲到22.81美元,漲幅為0.8美元。

而稍稍往回看,在去年3月11日到4月22日指標強烈推薦購買金礦股的時間段內,黃金ETF價格從119.41美元下跌到117.89美元,金礦股基金則從19.98美元上漲到22.59美元。這基本上可以說明,該指標在指導黃金交易中有較高的準確性,投資者如想在金礦股和黃金中獲得更高的回報,這個指標是不可忽視的。