原油研究網站Srsrocco撰文指出,全球石油行業(yè)遠遠不如投資者認為般光鮮亮麗,其背后隱藏著不為人知的一幕——全球傳統原油新探明儲量減少以及石油行業(yè)債務水平上升。究其根本,能源投資回報率(EROI)的下降是導致石油行業(yè)出現這大兩問題的“元兇”。目前形形色色的消息充斥著原油市場,投資者只要深挖一下,就可以發(fā)現全球石油行業(yè)正面臨著嚴峻的挑戰(zhàn)。

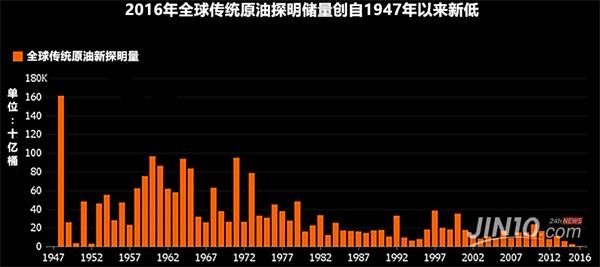

全球傳統原油新探明儲量創(chuàng)自1947年以來新低

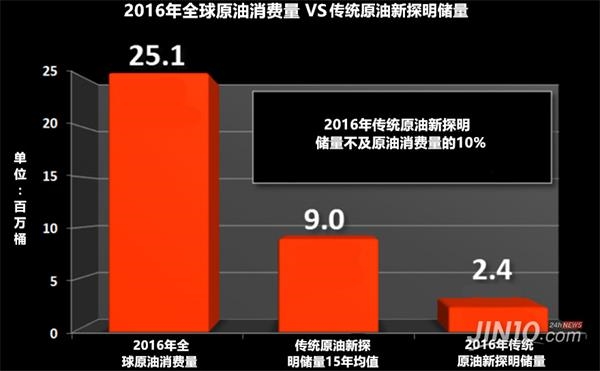

國際能源署(IEA)公布的數據顯示,2016年傳統原油新探明儲量為24億桶,遠遠低于過去15年90億桶的平均水平,而2016年全球原油消費量卻高達251億桶。近年來生產商瘋狂開采頁巖油、油砂等非傳統原油,旨在填補傳統原油供應不足的缺口。事實上,非傳統原油的能源投資回報率較低,因此油企所獲得的收益也隨之下降。

從宏觀的歷史走勢來看,2016年傳統原油新探明儲量可謂少得可憐,創(chuàng)下自1947年以來最低水平。如下圖所示,2000年全球傳統原油新探明儲量約為350億桶。從2001年至今,傳統原油新探明儲量均處于250億桶下方,而近4年的情況則更加糟糕。

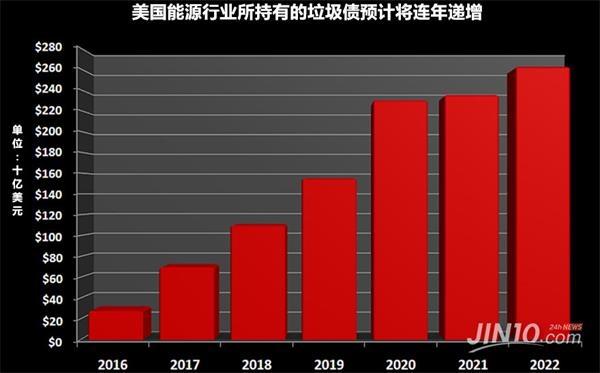

美國能源行業(yè)債務日益增加

正當頁巖油生產商在低利潤的環(huán)境下力求生存之際,美國能源行業(yè)迎來嚴峻的挑戰(zhàn)——日益高筑的債務。許多投資者認為,在2011-2014年油價超過100美元/桶的時候,美國油氣企業(yè)可以不費吹灰之力,便能賺取可觀的利潤。然而,投資者這種看法是片面的。事實上,一直以來,這些油氣企業(yè)所賺取的現金收入不足以支撐它們的原油開采活動。

因此,美國油氣企業(yè)便不斷地進行借貸,以期維持生產能力。據預測,美國能源行業(yè)2017年的垃圾債(低于投資級別的高風險債券)總額將飆升至700億美元,同比漲幅將達到133%。而在接下來的5年內,美國能源行業(yè)的債務總額預計將持續(xù)攀升,有望在2020年達到2300億美元。

日益上升的債務水平無疑對美國能源行業(yè)造成巨大威脅。美國能源信息署對68家上市油企進行調查,結果顯示自2014年第四季度以來,這些油企的債務開支占總營運資金的比重不斷上升,在2016年第三季度已高達75%,比幾年前25%的水平超出兩倍。值得注意的是,這68家上市油企的債務開支是用于償還“債息”,而非償還債務。

以大陸資源(Continental Resources)為例,該公司2007年用于支付債息的資金為1300萬美元,而當時的債務水平是1.65億美元。然而,自從參與頁巖油生產以來,大陸資源公司用于支付債息的資金便劇增,并在2016年達到3.21億美元,而當時的債務水平已攀至65億美元。Srsrocco撰文指出:

“目前大陸資源公司的債務利息率不到5%。如果能源行業(yè)的債務水平在2020年觸及2300億美元,許多油企恐怕無能力償還大部分債務。屆時銀行向油企放貸的利息有可能會下調,否則整個油氣行業(yè)恐將被巨大的債務壓垮。”