中國鋁業(7.30 +0.41%,診股)(5.36 -0.19%)股份有限公司(下稱“中國鋁業”),繼2016年業績大幅改善后,今年上半年再度迎來好時光。8月17日晚,中國鋁業發布的2017年半年度報告顯示,中國鋁業實現營業收入913.1億元,同比增長83%;實現歸屬于上市公司股東的凈利潤7.51億元,同比增長1006%;基本每股收益0.05元/股。這是中國鋁業近9年以來最好的半年成績單。

中國鋁業一度被稱為“虧損王”。報告顯示,中國鋁業營運業績的增盈原因主要是主營產品價格上升,導致自產產品毛利率增長較快。2016年以來,鋁價開始回暖,進入2017年上半年,在金屬市場整體向好的大環境下,加之供給側結構性改革和環保政策影響等多重因素的綜合作用,國內鋁價表現強勁。數據顯示,上半年,滬鋁均價為13875元/噸,同比上漲高達20.85%;國內氧化鋁均價2682元/噸,同比上漲45.21%。

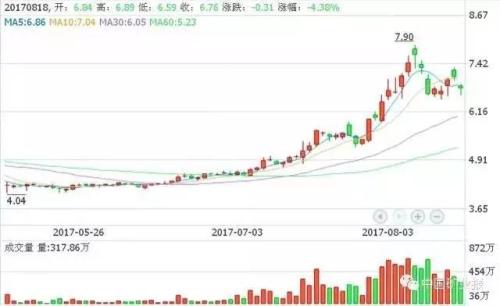

中國鋁業近期股價走勢(圖片來自網絡) 從供需消費方面來看,盡管在建筑、交通、電子電力三大原鋁消費領域增速較去年同期有所回落,但隨著近年來我國鋁應用逐漸由傳統行業向新興領域延伸,各行業的單位用鋁量較往年均有顯著提升。鋁合金圍護板、鋁合金結構橋梁、鋁合金建筑模板、太陽能(5.73 -0.69%,診股)領域用鋁擠壓材、鋁制家具、鋁結構共享單車等,都成為近年來中國原鋁消費新的增長點。 2017年上半年,我國原鋁產量1855萬噸,占全球原鋁產量的59.44%,同比增長20.9%,為自2010年以來同期最高增速;消費量1750萬噸,同比增長11.5%。業內專家分析稱,隨著我國整體經濟形勢向好,“一帶一路”倡議影響下沿線國家基礎設施建設加快,歐美國家重返工業制造,將進一步帶動鋁的需求持續擴大。 鋁行業在2017年的整體好轉,不得不提到鋁行業供給側結構性改革政策。繼煤炭、鋼鐵、煤電等行業列入去產能的行列之后,鋁行業也加入進來。今年4月,國家發改委、工信部、國土資源部、環保部四部委聯合發布《清理整頓電解鋁行業違法違規項目專項行動工作方案的通知》明確,清理整頓專項行動要在6個月內完成,清理對象是從2004年至2015年5月違規在建、建成的電解鋁項目。目前,山東的兩家鋁業企業魏橋集團、信發集團已分別關停268萬噸、53萬噸。新疆也實施了減產電解鋁產能200萬噸。這被業界視為一大利好。業內人士預計,下半年電解鋁預計可以再漲1000元/噸,且如果今冬采暖季能夠關停200萬噸到300萬噸產能,下半年會出現供給缺口。 環保政策對鋁價也造成一定影響。今年初,由環保部牽頭發布的《京津冀及周邊地區2017年大氣防治工作方案》使市場對鋁供給預期產生影響,加之同期原材料價格上漲進一步推動鋁價反彈。雖然之后庫存季節性反彈對鋁價形成一定壓制,但鋁價整體仍呈上行態勢。 隨著鋁行業的清理整頓及自身業績的好轉,中國鋁業重獲資本市場的追捧。6月份至今,中國鋁業股價從4元/股上方一路攀升至7元/股上方,股價接近翻倍。同時,中國鋁業與交通銀行(6.22 -0.16%,診股)(5.65 +0.36%)、國壽投資、太平洋(4.14 -0.72%,診股)保險等金融機構合作,成立四只產業基金、簽署長期融資協議,獲取資金規模約300億元,為中國鋁業繼續推進轉型升級提供了血液保障。 中國鋁業的成本控制能力的提升對利潤大增做出了重要貢獻。根據中國鋁業母公司中鋁公司年中工作會議的消息顯示,中國鋁業上半年氧化鋁綜合能耗、電解鋁交流電耗均同比降低,“鋁電解節能技術”專項取得重大進展,“環保技術產業化”專項煙氣脫硫技術在大型鍋爐獲得成功應用,企業完全成本有效降低,部分企業的完全成本競爭力已經處于行業塔尖位置,盈利水平在全行業大幅領先。 報告顯示,中國鋁業是我國有色金屬行業龍頭企業,綜合實力位居全球鋁行業前列。擁有可靠穩定的鋁土礦資源是中國鋁業最大的競爭優勢之一。 數據顯示,截至2017年6月末,中國鋁業擁有的鋁土礦資源約占中國鋁土礦資源的23.8%,鋁土礦自給率約50%。目前,按照其385萬噸電解鋁產能計算,氧化鋁自給率超過200%。這讓中國鋁業在全行業生產成本上漲的情況下能保證相對的優勢。 利潤大增還得益于中國鋁業全面深化改革、創新經營機制以及持續推進精準管理開展的專項活動。中國鋁業稱“要堅持成本領先戰略,縱橫結合,鎖定責任,加強激勵,及時兌現,不斷地保持成本控制力,不斷地增強成本競爭優勢,確保企業盈利能力和抵御市場風險能力穩步提升。” 業內人士稱,作為目前全球最大和具有比較優勢的鋁業航母,中國鋁業的業績將呈現穩健增長的態勢。

免責聲明:本網站所有信息,并不代表本站贊同其觀點和對其真實性負責,投資者據此操作,風險請自擔