量升價跌

“金九”來臨,市場成交稍有放大,總算有個旺季的跡象,但也是托了價格下跌的福,高價資源沒成交價格上不去,價格只能往阻力小的方向運動。而鋼廠發貨積極,市場承接稍差容易導致價格下跌。

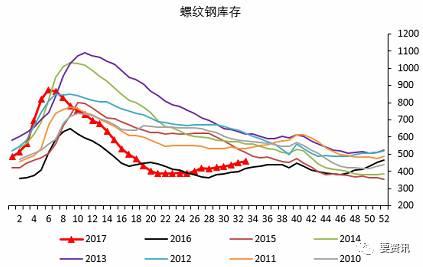

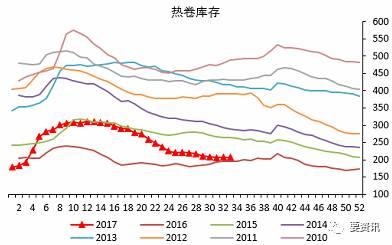

02 卷螺庫存分化力度明顯 全國鋼材庫存總量993萬噸較上周增16.75萬噸,螺紋鋼社會庫存460.18萬噸較上周增加11.25,廠庫221.72降10.95,熱卷社會庫存207.45萬噸降0.31,廠庫82.76降1.57。

雖然螺紋鋼社會庫存增量較大,但市場整體庫存增量可控,并且產量上也看到供應在收縮,庫存還是處于比較健康的狀態。

而廠庫持續流向社會庫存,通常鋼廠在一或二季度庫存見頂后便開始去庫存。

03 環保限產預期充足 本周停復產影響高爐座數較多,河北省供給側改革仍在推進,同時天津和東北有大高爐檢修,但山東和山西前期因環保問題關停高爐開始恢復生產。整體鐵水產量環比小幅下降,下周預計開工率小幅回升。 供應端的收縮預期很足導致盤面下跌不夠順暢,環保限產把上中下游三個環節都影響了一遍,將每個品種單獨拿出來很難真的量化出究竟平衡是往哪邊傾斜,但從整個鏈條上看強弱確定性就高出不少。 04 爐料不會過度補庫 最弱的應該是鐵礦石,隨著8月底鐵礦石發運量回升,港口高品資源緊缺的情況得到緩解,后續進入環保限產階段,由于對燒結工藝的停限產將導致塊礦和球團礦的價格走強,近期塊礦溢價不斷提高也開始逐步反映。 鐵礦的需求將會受到較大影響,而且鋼廠在國慶前后會有去庫存的習慣,目前鐵礦石平均可用天數25天,或將回落至22-23天待國慶后集中補庫。 雙焦跟前期相比沒有變化,庫存一直維持低位,即使鋼廠有補庫存行為也沒能把庫存拉上來,反正貨隨緊俏還不至于買不到,反正利潤高,你能漲就漲。但注意焦炭現貨漲價后,跟盤面仍然只是接近平水,做多顯然不合適。 強弱關系就:(螺紋>;熱卷)>;焦炭>;焦煤>;鐵礦石 再加個季節性的預期進去就是:(熱卷>;螺紋)>;焦炭>;焦煤>;鐵礦石