國投安信期貨分析師 高明宇 從業(yè)資格號F0302201 投資咨詢號 Z0012038

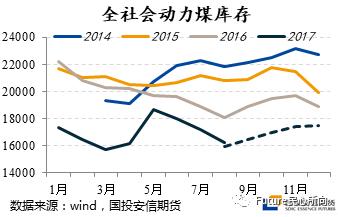

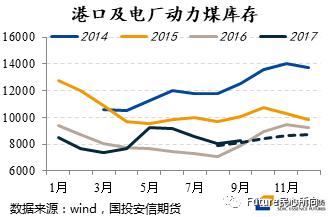

今日動力煤主力合約ZC801增倉2.5萬手拉升,收盤660.8較前一交易日漲15.8(2.45%),與連連下挫的煤焦鋼礦相比明顯強勢。本輪動力煤1月合約的上漲行情自8月25日啟動,除上周五夜盤隨黑色系跳水外始終未見明顯回調(diào)。本文簡要分析近期動力煤交易邏輯及后市演繹空間。 8月末以來的期現(xiàn)貨上漲為主動補庫行情 8月末我們統(tǒng)計口徑下的全社會動力煤庫存和中下游庫存(重點電廠及全國主要港口)分別下降至1.63億噸和8053萬噸的相對低位,考慮四季度先進產(chǎn)能釋放及鋼鐵、有色在采暖季限產(chǎn)的綜合利空影響后,預估9-11月全社會和中下游動力煤庫存累積幅度分別為1476萬噸、782萬噸,差強人意。因此我們認為8月末以來動力煤期現(xiàn)貨的上漲行情,本質(zhì)上是下游、貿(mào)易商、期貨多頭基于低位庫存和偏強供需預期的主動補庫行情。 9月以來庫存累積幅度符合預期,現(xiàn)貨市場主動補庫仍在延續(xù) 從9月以來的補庫成效看,重點電廠及全國主要港口庫存回升237萬噸,基本符合我們對全月庫存累積255萬噸的預判,主動補庫行情仍在延續(xù)。需求端環(huán)保限產(chǎn)的利空因素持續(xù)被市場關(guān)注,我們已將鋼鐵、電解鋁的限產(chǎn)考慮在平衡表內(nèi)。需要警惕水泥錯峰生產(chǎn)、煤改氣等對“2+26”城市煤耗的減量影響,可能會在南方地區(qū)補給北方的過程中部分彌補,反而形成對下水煤需求省份煤耗的結(jié)構(gòu)性支撐,四季度煤耗未必會因環(huán)保限產(chǎn)出現(xiàn)斷崖式下跌。 1月合約可適當減多,做空為時尚早 行情判斷上,現(xiàn)貨市場主動補庫仍在延續(xù),港坑口價格維持強勢,北方港口汽運取消、10月大秦線檢修、十九大前后的安檢從嚴仍將制約供給釋放,我們雖不看好四季度火電同比增長的持續(xù)性,但短期煤耗尚無坍塌跡象,目前交易需求悲觀預期為時尚早,因此處于貼水狀態(tài)的期貨盤面仍有上漲空間。 值得注意的是,價格重心上移伴隨著政策風險加大,目前政策調(diào)控重點雖不在打壓煤價,但政策面著力點的轉(zhuǎn)變需要密切關(guān)注。除此之外,煤價轉(zhuǎn)折點可關(guān)注十九大之后府谷停產(chǎn)礦復產(chǎn)、環(huán)保限產(chǎn)帶來或有的煤耗坍塌。