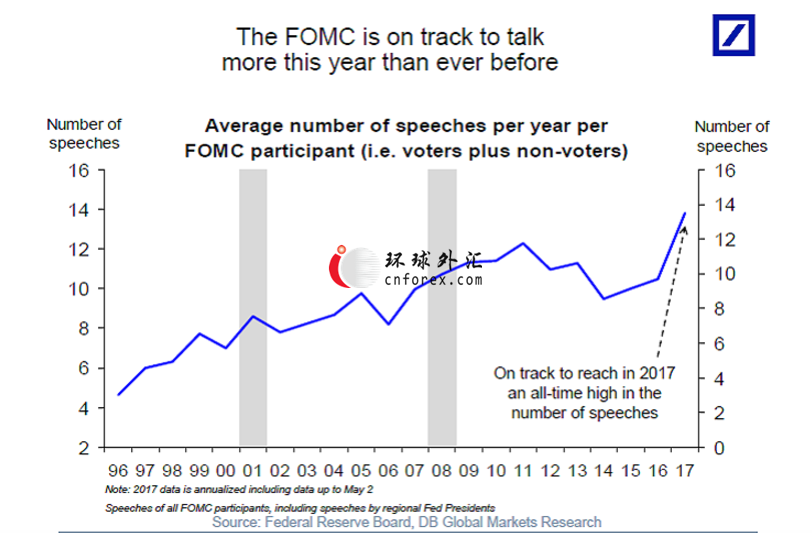

環(huán)球外匯上周曾經介紹過,美聯(lián)儲官員當前似乎正變得越來越“話嘮”,根據德意志銀行經濟學家托斯滕·斯諾克(Torsten Sl?k)的模型估算,若以全年折算美聯(lián)儲每位官員在今年的講話次數很可能將達到14次之多,為歷史之最。

眾所周知,美聯(lián)儲官員講話對于金融市場行情的影響向來沒有人敢小覷,而假如美聯(lián)儲官員愈發(fā)頻繁的發(fā)聲,所發(fā)的聲音又同時偏向鷹派,將會給市場帶來怎樣的變化呢?本周的市場表現或許就可以給出答案,因為就在隔夜,再度有三位美聯(lián)儲官員在一天時間內講話呼吁加息并縮表。

一向以鷹派著稱的美國聯(lián)儲堪薩斯城聯(lián)儲主席喬治(Esther George,今年無投票權)周二警告稱,美國經濟有過熱風險,今年應堅持循序加息的路徑,并開始縮表。

她認為,盡管一季度的部分經濟數據亮起了“黃燈”,但循序漸進地加息必須堅持。例如一季度汽車銷售雖從去年的峰值回落,未來仍有可能釋放出支持加息的信號。而美國的消費者情緒依舊保持樂觀,家庭支出和資產負債表也總體上很健康。預計美國勞動力市場會更加向好,國際形勢造成的下行風險也在降低,這些都支持了循序漸進地加息。

她表示,加息步伐過快或過慢都會對經濟造成負面影響,但最應該警惕的是加息步伐過慢對經濟穩(wěn)定的傷害。同時,一旦開始縮表就不應頻繁再做調整,否則總拿出來討論的話,將令貨幣政策更加復雜化,對實體經濟也沒有助益。

美國波士頓聯(lián)儲主席羅森格倫(Eric Rosengren)周二(5月9日)也表示,美聯(lián)儲自去年12月以來已升息兩次,部分因就業(yè)市場強勁。如果失業(yè)率低于4%可能令經濟過熱,會促使美聯(lián)儲加速升息。不過,未來如果再次發(fā)生衰退,美聯(lián)儲還有可能再次觸及零利率。他援引民間分析師的一份調查預計,失業(yè)率降至4%以下的機率為10%,并指出,“這種經濟過熱的情況可能伴隨著通脹上升,進而可能導致升息。”

談到資產負債表方面,羅森格倫表示,“資產負債表的正常化,不會對抵押貸款支持證券市場產生破壞性影響。收縮資產負債表的部分目的是讓抵押貸款利率上升。”他重申自己贊成相對較快開始啟動資產負債表正常化,但認為退出策略會是什么樣現在還很難說。此外,他強調,未來如果再次發(fā)衰退,美聯(lián)儲還有可能再次觸及零利率。

與此同時,2017年FOMC票委、美國達拉斯聯(lián)儲主席Robert Kaplan表示,美國已經接近于充分就業(yè),基本觀點是美聯(lián)儲今年共加息3次,但前提是經濟增速適中。若經濟增速快于預期,加息次數將增加;若遜于預期將縮減加息次數,都符合他的一貫主張。

在上個月的講話中,Kaplan認為應于今年下旬或者明年初開始縮表,不過美聯(lián)儲應在行動前幾個月就向市場明確傳達出信號。縮表的步伐也不宜過快過大,否則將干擾市場或美聯(lián)儲自身對利率正常化的目標。

有業(yè)內人士指出,從上周三的美聯(lián)儲5月FOMC議息會議以來,包括美聯(lián)儲主席耶倫、副主席費舍爾在內的近10位聯(lián)儲官員都相繼發(fā)聲,地區(qū)聯(lián)儲主席不約而同地支持今年開始縮表。大多數聯(lián)儲官員都強調應遵照既定的加息路徑,即今年共加息3次,若少于這個次數擔心造成經濟過熱的風險。

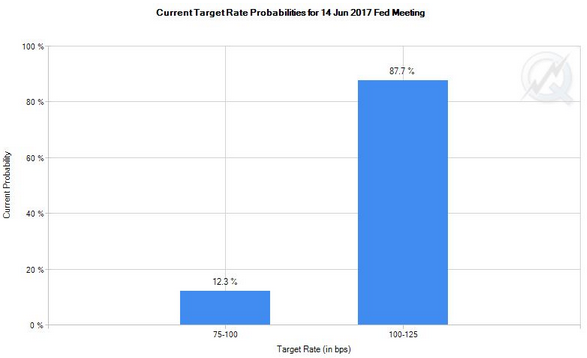

而受美聯(lián)儲官員的加息和縮表言論影響,目前市場對美聯(lián)儲加息的預期依然在不斷升溫。芝加哥商交所(CME)周二基于美國聯(lián)邦基金利率期貨的交易算出,預計美聯(lián)儲將于6月加息的概率漲至87.7%,進一步高于周一的83%。