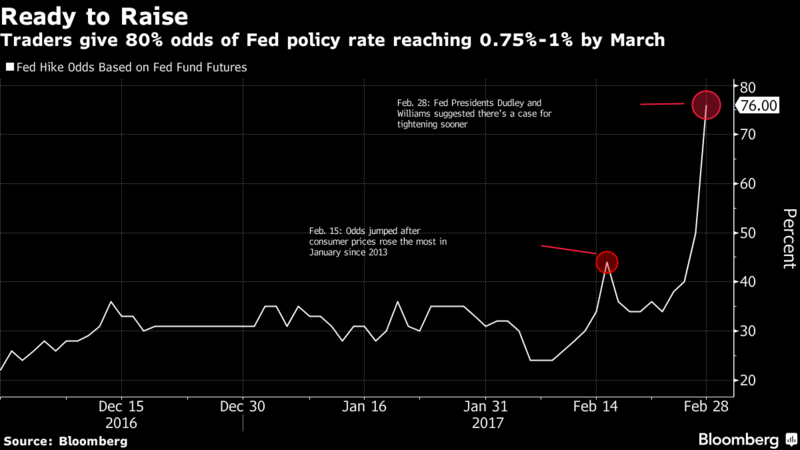

需要指出的是,從隔夜的市場基本面看,雖然一系列市場走勢的爆發都留有著“特朗普行情”的烙印,但不可否認的是,美聯儲近期持續不斷的鷹派言論和持續向好的美國經濟數據,也在這背后起到了巨大的推動作用。根據CME的FEDWATCH,FOMC在3月14-15日會議上加息的概率已經攀升至69%,幾乎較前一日的35%翻了一番。市場人士援引的其他指標顯示,加息概率已經超過80%。

周三,在多位美聯儲高官密集釋放加息信號后,又一位對美聯儲決策頗有影響力的高官表示,當前經濟形勢對聯儲迅速加息有利,可能適合迅速行動。

據外媒報道,擁有美聯儲貨幣政策委員會FOMC投票權的理事布雷納德(Lael Brainard)在講話中給予美國國內外經濟正面評價,稱:“我們正接近充分就業,通脹逐步向美聯儲目標靠近,海外經濟增長更穩健,當前美國前景的風險比過去一段時間更均衡。假設持續進步,迅速撤出額外的寬松可能適宜。”

布雷納德與美聯儲主席耶倫關系密切,被視為影響近兩年美聯儲決策的重要人物。她此前的立場是美聯儲內部最為鴿派的幾位官員之一,但最新的講話顯然已出現明顯動搖。

有經濟學家評論稱,“無論是鴿派還是鷹派,這次都站在“同一戰線”上,尤其是杜德利。3月加息可能已相當接近。布雷納德的講話也被抱以更高期待。德意志銀行首席美國經濟學家Joseph LaVorgna說,布雷納德的講話可能被視作本周五耶倫表態的預演。

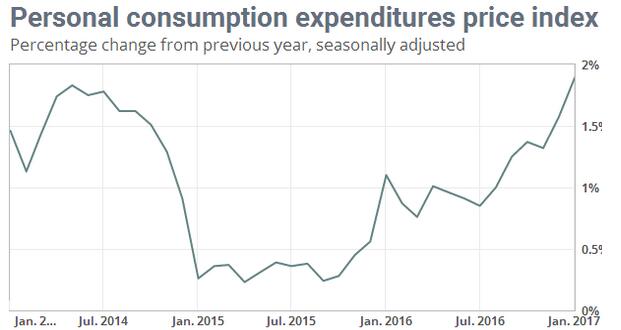

美國周三公布的經濟數據也顯示出了令人備受鼓舞的信號——美聯儲主席耶倫最為青睞的通脹指標--個人消費支出指數(PCE)1月上漲0.4%,年率增長1.9%,為自2012年以來最接近美聯儲2%的通脹目標。華爾街日報評論稱,本輪美國PCE物價數據表明通脹正在逐步接近美聯儲設定的2%目標水平;PCE物價指數作為美聯儲的錨定通脹指標,自2012年4月以來一直低于2%,也是美聯儲無視就業和經濟增長的強勁而選擇不加息的原因之一,如今不斷升溫的通脹或將提升美聯儲最快于本月加息的概率。

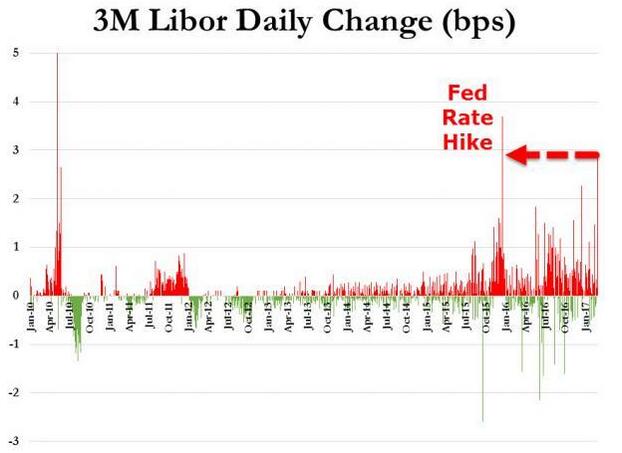

在利率市場上,周三美元3個月Libor單日漲幅已創下2015年12月美聯儲加息以來最大。該次加息為美聯儲在金融危機后的首次加息。美元3個月Libor是衡量銀行間借貸成本的重要指標。周三3個月美元Libor由1.064%漲至1.09278%,創八年新高。

目前,高盛集團(Goldman Sachs Group Inc.)已經宣布,將美聯儲3月加息概率從30%提高至60%,理由是美聯儲、威廉姆斯和杜德利等美聯儲官員發表鷹派言論。

瑞穗銀行(Mizuho Bank)策略師張建泰周三發布報告稱,特朗普結束首場國會演說后,美元重拾此前的漲勢,市場關注點迅速回到3月加息可能性上面。市場對于本周五美聯儲主席耶倫和副主席費希爾的講話偏鷹派的預期加強;預計周五之前美元下跌可能性有限。

BK Asset Management董事總經理KathyLien周四(3月2日)則表示,目前來看,毫無疑問美元的走勢已經轉變,市場最后將焦點轉向3月加息升溫的預期上。盡管美聯儲(FED)官員的鷹派措辭明顯且一致,但未能迅速抓住投資者的注意。除非美國經濟出現意外下滑,否則今年料加息3次。