近期美元之所以能一路走強,無疑得益于美國總統特朗普承諾在月底給出減稅政策、再加上美聯儲主席耶倫在國會證詞上較為鷹派,多個美國經濟數據表現強勁等等。但是當前正有不少機構表示,大家可能被美聯儲的靡靡之音給騙了,即使美聯儲繼續加息也不能推動美元,美元的漲勢差不多已經到頭了!

太平洋投資管理公司(Pimco)資產配置首席投資官Mihir Worah以及投資組合經理Geraldine Sundstrom在周四(2月16日)發布的一份研報中就指出,盡管美元將繼續緩慢升值,但上漲空間有限,同時看漲高收益率新興市場貨幣。

Pimco指出,“如果美元太強,可能導致金融環境收緊,那些依賴海外需求的美國大企業將會遭殃。結果可能導致股市下跌、美聯儲停止加息。不過,特朗普擬議中的邊境調整稅和企業將海外資金匯回國內,意味著美元會進一步上漲。”目前該機構仍看漲美元兌一籃子亞洲貨幣,這個地區以前得益于全球貿易。但鑒于美元最近的強勢,降低了美元兌其他發達市場貨幣的加碼程度。

而相比于Pimco,一些業內人士對于美元前景的預測則更為悲觀。野村證券就認為,誠然,美元在耶倫鷹派言論和美國強勁數據的提振下一度反彈,但短期漲勢并不總能演變成長期趨勢。實際上,此前金融市場曾經上演過類似一幕,耶倫在1月18日的樂觀言論曾引發美元類似的漲勢,但隨后漲勢很快消退,并于1月31日跌破100大關。

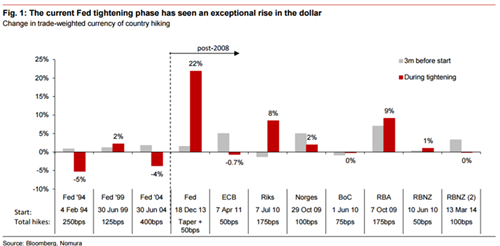

野村研究發現,即便單看加息與貨幣走勢來看,加息也不一定總會推升本幣,形勢有時還恰恰相反。從下圖可以看出,歐洲央行自2011年4月以來加息了50個基點,但歐元匯率卻下跌了1%;加拿大央行自2010年6月1日以來加息了75個基點,但加元匯率也未漲反跌;新西蘭聯儲2014年3月13日以來加息了100個基點,紐元匯率也錄得小幅下跌。

圖表還顯示,自1994年以來,美聯儲共實施了4次主要加息周期,其中兩次加息過程之中美元未漲反跌。自2013年12月18日,美聯儲開始削減刺激規模以來,美聯儲迄今為止僅加息過50個基點,但當前美元漲勢卻已達到了驚人的22%。這是否預示美元漲勢已過于迅猛了呢?

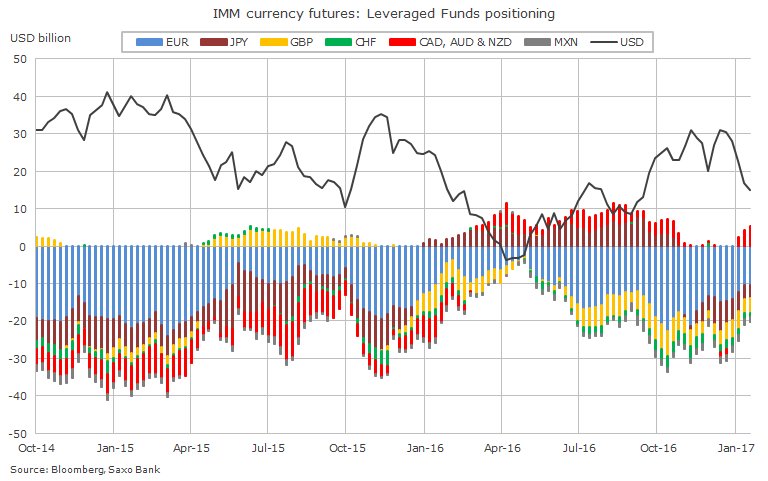

從持倉數據看,美國商品期貨交易委員會(CFTC)公布的數據顯示,截至2月7日當周,對沖基金以及其他大型投機人士連續第四周削減美元看張押注。相比1月的高點,美元多倉水平已經下滑近三分之一。

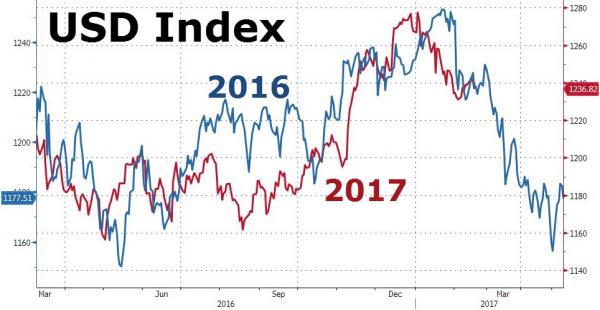

而從歷史行情的對比看,美元指數今年迄今的走勢似乎越來越開始流露出重蹈去年覆轍的跡象。

無獨有偶,投資公司AMP Capital Investors Ltd.駐悉尼的動態投資基金主管師納德爾·內伊米(Nader Naeimi)也認為,全球貨幣政策分歧高峰時期已經結束,“傻瓜式”做多美元的日子已經遠去。

內伊米在接受采訪時說,隨著美聯儲(FED)勢必會在今年加息兩次,其對美元的積極影響不太可能像外界普遍認為的那樣顯著。這是因為,美聯儲的緊縮行動將與歐洲央行(ECB)可能出現的資產購買計劃削減以及一些新興市場國家寬松政策的終結不謀而合。

內伊米認為,押注主要央行的貨幣政策分歧曾經是外匯市場上最受歡迎的交易策略,但它如今正在逐漸失效,原因在于利率差異變得沒有那么明顯。在過去四年每年都錄得上漲之后,今年迄今為止彭博美元指數已經下挫2%。內伊米表示:“全球貨幣政策分歧的峰值時期已經過去了。”在他看來,通過做多美元兌所有貨幣來輕松賺錢的日子已經一去不復返。

目前,內伊米正尋求通過做多歐元/日元來獲得收益。歐洲央行勢必會在年中之前削減資產購買計劃,而日本央行可能要等到2018年才如此做。他表示,假如歐元/日元因圍繞法國、德國和荷蘭大選的憂慮而走低,他計劃買入更多歐元。他預計歐元/日元會走強至130。