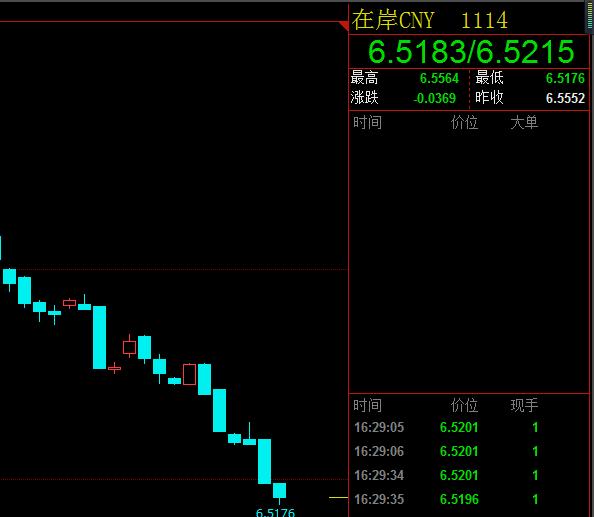

在岸人民幣兌美元升破6.52關口,最高升至6.5176,刷新2016年5月以來新高。離岸人民幣兌美元突破6.53關口,最高升至6.5293,刷新2016年5月以來新高。

(在岸人民幣 5分鐘圖)

(離岸人民幣5分鐘圖)

未來人民幣的趨勢仍需密切關注美元的波動

8月份,人民幣兌美元出現快速升值,引發市場高度關注。分析認為,今年人民幣升值主要受外部因素影響,尤其是美元貶值是基礎因素。其實,人民幣兌一籃子貨幣今年仍有小幅貶值,未來人民幣的趨勢仍需密切關注美元的波動。

人民幣兌美元出現快速走升態勢。最近一周,人民幣兌美元中間價大幅調升670個基點。目前,人民幣兌美元中間價已突破6.60關口,報6.5909,升至2016年6月24日的水平,創下一年多以來的新高。在岸人民幣兌美元最新收報6.5596元,一周上漲1049個基點,周漲幅達到1.57%,達到近15個月以來的高點。

尤其是8月以來,人民幣升值呈加速趨勢。8月10日,人民幣兌美元中間價6.6770,突破6.7關口,在三個星期之后,于9月1日進一步突破6.6關口。

根據最新數據,美元兌人民幣報收6.5596,離岸人民幣報6.5607。8月份,人民幣兌美元升幅達到2%,創2005年7月以來最大單月漲幅,并且連續第四個月保持上漲。

美元貶值主導今年人民幣升值。人民幣幣值波動由多個因素影響。自2017年5月以來,央行在中間價定價環節中增加了逆周期因子,用以主動調節中間價。目前,決定人民幣中間價的因素由每日的人民幣收盤價變動、美元歐元等一籃子匯率變動和央行調節三方面構成。民生證券的分析報告指出,過去三個月的人民幣升值受上述三個因素共同推動,故而升值力度超過預期。

對這三個因素進行具體分析可以發現,美元走弱是人民幣升值基礎因素。從年初至8月底,美元指數經過了一個由區間高位跌至低點的過程:1月2日,美元指數盤中達到103.82,這也是目前的年內最高點。到8月29日,美元指數跌至91.62點。以年初至最新交易日計算,美元指數的跌幅達到9.31%。美元上一次出現如此大幅度的貶值還要追溯到2010年中,距今已有7年時間。當時美元指數由86點跌至74點,一年的跌幅達到13%。

今年下半年以來,美元指數的下行趨勢相當明顯。6月,美元指數下跌1.38%,7月,美元指數的跌幅更達到了2.95%,8月份再度下跌0.20%。美元指數在7月的下跌幅度創下今年單月下跌幅度之最,超過了1月份的2.75%。

美國國內政治因素是美元走弱的一個主導因素。特朗普自從上臺以來,白宮風波不斷,首席戰略師班農離職,企業界CEO們紛紛離開特朗普的顧問委員會。特朗普在稅改和擴大基礎設施開支上兌現承諾的可能性一步步降低,市場對他兌現承諾刺激經濟的信心迅速消失,這種失望也反映在美元的走勢上。甚至有分析認為,美元走勢“一切都關乎特朗普,政治因素壓過了一切”。

與此同時,日本、歐洲等經濟體的復蘇和貨幣政策的調整也對美元構成了威脅。

平安證券首席經濟學家張明指出,今年以來,日本、英國及歐元區等經濟體增長強勁,紛紛釋放出收緊貨幣政策的信號,全球貨幣政策格局由過去美聯儲一家單獨收緊的格局,開始轉變為主要發達國家央行貨幣政策緊縮的“共振”。

此外,與去年相比,今年的政治風險較低,投資者對國際局勢的擔心有所減弱。去年,英國脫歐、特朗普贏得美國總統選舉等意外事件引發了極端派會陸續上臺的擔憂。但事實上,在荷蘭、法國的大選中,并沒有出現令人擔憂的情況。加上今年上半年也沒有出現特別令人擔憂的地緣政治風險,降低了美元作為避險資產的價值。

同時,伴隨美元屢創新低,即期市場出現一定的抄底情緒,美元越跌越買,形成一種交易慣性,這其實可以帶來人民幣貶值。不過,民生證券認為,通過央行的逆周期調節,可以與這種交易慣性對壘,因此過去三個月是美元走弱為基礎,在逆周期因子調節與盤間交易慣性對壘的格局下,人民幣比較合理的升值。