“以房養老”,這四個普通的漢字拼湊在一起,沉甸甸的令人喘不過氣來,它包含了社會最關注的兩件大事:房子和養老。隨著老齡化的不斷加速,中國老人有別于其他國家老人的一大特點就是:中國老人雖然沒有多少錢,但卻往往擁有價值連城的房子。

“我國‘以房養老’制度設計的初衷是好的,想通過自有存量房產轉化為養老資源,豐富完善我國多層次養老保險體系,以積極應對即將到來的養老危機,但是,相比《意見》中同樣提到的稅收遞延、職業年金和長期護理這三項改革,以房養老各地的房地產政策千差萬別,市場面臨的政策不確定性風險比較大。”7月13日,就職于某保險集團的研究人士崔鵬接受《華夏時報》記者采訪時表示,就目前的樓市來看,樓市正處于去泡沫階段,哪個保險公司愿意去當“接盤俠”?

“以房養老”任重道遠

而“住房反向抵押養老保險”即保險版“以房養老”,就是擁有房屋完全產權的老年人,將其房產抵押給保險公司,繼續擁有房屋占有、使用、收益和經抵押權人同意的處置權,并按照約定條件領取養老金直至身故之后,保險公司將獲得抵押房產處置權,處置所得將優先用于償付養老保險相關費用。

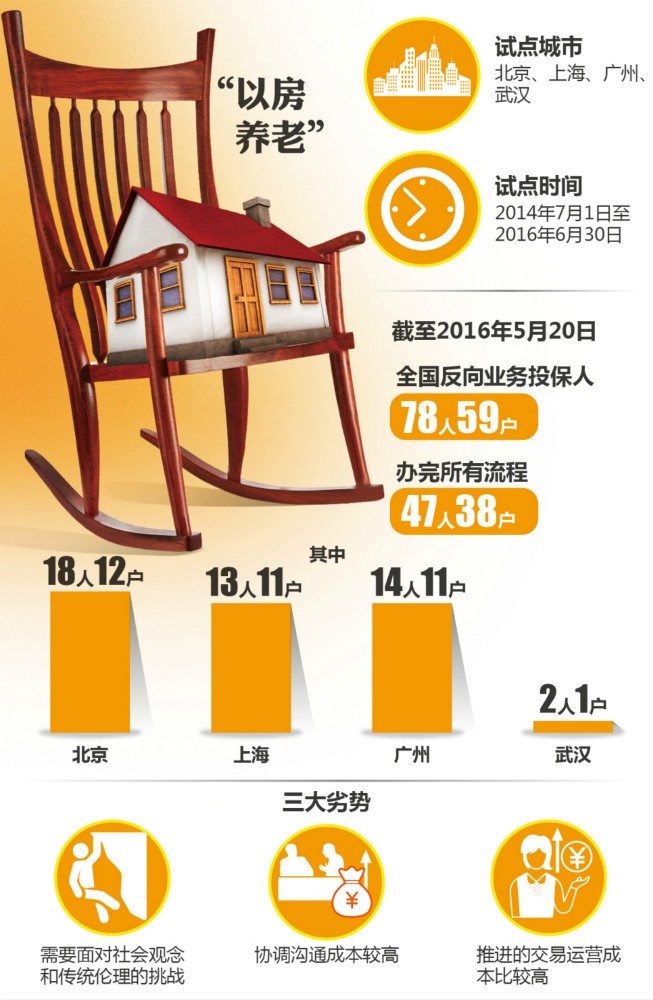

2013年9月,國務院發布《關于加快發展養老服務業的若干意見》,明確提出開展“老年人住房反向抵押養老保險”(以房養老)試點。隨后,第二年的6月,保監會發布《關于開展老年人住房反向抵押養老保險試點的指導意見》,決定自當年7月1日起,正式啟動“以房養老”試點。首批試點城市為北京、上海、廣州和武漢,試點期間為2014年7月1日至2016年6月30日。

試點后,“以房養老”陷入沉寂,暫無繼續擴大試點的動作,如今,試點期滿一年后,終被再次提及。

“作為一種全新的養老模式,雖然‘以房養老’的試點只有兩年,但實際推出的時間已經有些年頭了,不過,從進行試點的省市來看,效果并不理想,尤其是隨著樓市政策的不確定性,進行抵押的房屋價格也同樣具有不穩定性。”7月12日,一接近人社部的相關人員接受記者采訪時稱。

試點機構參與度低,產品比較單一,為此,首批試點結束后,僅有59戶進行投保。從區域來看,一線城市(北上廣)相較于二線城市(武漢)對該產品需求、認知度高;從家庭構成來看,無子女老人占到40%,主要是孤寡、失獨老人;從月領養老金來看,以月領養老金5000-10000元居多。

不過,作為一項保險業務產品,這樣的參保人數只能將其定位為“小眾產品”的范疇,且政策基礎較為薄弱,未來任重道遠。

房價波動大成為障礙

將老年人的房子由“死錢”變成了“活錢”,滿足了老年人希望“居家養老”和“增加養老收入”的兩大核心養老需求。同時,有效提高了老年人的可支配收入,顯著改善了退休生活質量,為何推起來還如此艱難?

某網站曾對此做過調查,結果顯示,32.4%的網友擔心如果房價上漲,接受以房養老的老人可能吃虧,31.3%的網友則認為目前的房屋評估制度還不規范,公正難以保證,另有26.7%的網友認為保險公司等金融機構相關業務還不成熟,在條款制定和執行方面難免有不足之處。

同時,除了老人對此政策有顧慮外,保險公司似乎也沒有那么積極。

據記者了解,主要原因就是保險公司擔心房價走低,加之我國大中城市的房價波動較大,導致保險公司與“以房養老”客戶對于房屋未來價格走勢產生認識差異。

“‘以房養老’至少還有三個問題需要解決,首先,牌照問題。目前還沒有獲得‘以房養老’資格的大公司,不知道具體該怎么干;其次,我國的房地產政策太不穩定。目前,樓市正處于去泡沫階段,保險公司愿不愿意去當接盤俠?最后,法律法規的問題。現在各地的房地產政策千差萬別,如果保險公司最終拿到了房子,這房子如何出手?保險公司能不能經營房地產?這些都需要保險、住建以及各地政府的協調和配合,把機制捋順了,事情才能做下去。”崔鵬表示,解決這些制度障礙后再推進“以房養老”,應該會更順利一些。

除此之外,相關文件規定,老人在申請“以房養老”時,用來作為抵押的房產應當是具備國家房屋登記機關登記發證,登記在投保人名下的有大產權的商品住宅、商業用房或經濟適用房。除這些以外,承租公房、小產權房、違建房等不具備國家承認所有權或無法獲得房屋登記的其它住房均不能拿來抵押。而這,也是導致“以房養老”難以大面積推進的原因之一。

“首先,只有走上市場、能夠進行交易的房屋才能進行抵押;其次,進行抵押的房屋價格具有不穩定性。這些都無疑成為了推進‘以房養老’工作的障礙。”上述接近人社部的相關人員稱。

就此,記者了解獲悉,在發達國家,“以房養老”有著成熟的運作方式,比如,房價一旦出現波動,就有一種由政府主導的保險機構或市場化保險公司來分擔風險。因此,借鑒國外經驗,完善相關的風險應對機制也是關鍵。

免責聲明:本網站所有信息,并不代表本站贊同其觀點和對其真實性負責,投資者據此操作,風險請自擔