北京地區朝青板塊一家房地產中介門店經理李剛對中國證券報記者表示,

目前只有極少數外資銀行還有首套房貸利率優惠,但是對于申請者的征信、收入、流水等有非常嚴格的門檻。

上個月有部分中資銀行還有首套房貸利率9.5折的優惠,進入8月就已經難覓了,目前大部分銀行都還是基準利率。

在廣州,建行、中行、農行、交行等多家國有大行也上調了房貸利率,首套房貸利率由基準上調至基準上浮5%,相當于5.15%的利率水平。

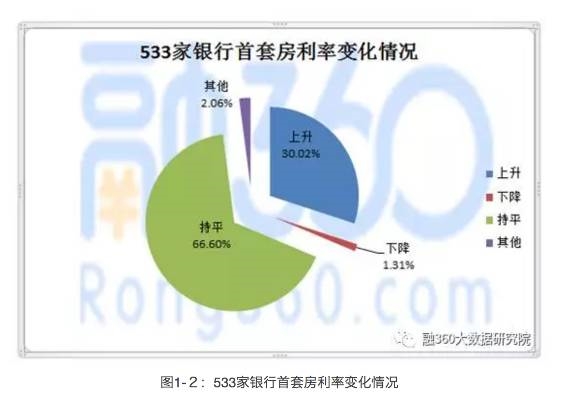

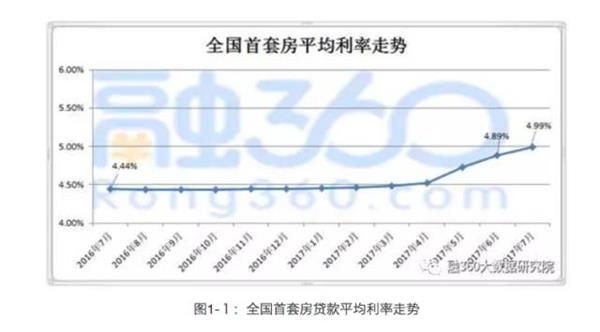

實際上,房貸利率上調并不僅僅是在一線城市。融360最近發布的7月份房貸利率報告顯示,7月份,全國超九成的銀行已無利率優惠,其中364家銀行執行基準利率,較上月減少35家;126家銀行執行基準利率上浮,較上月新增94家,上浮趨勢較明顯。

個人房貸利率上升,再加上樓市觀望情緒濃重,直接導致了商業銀行個人房貸業務的“價升量跌”,其中,一線城市最為明顯。

不排除進一步調高的可能

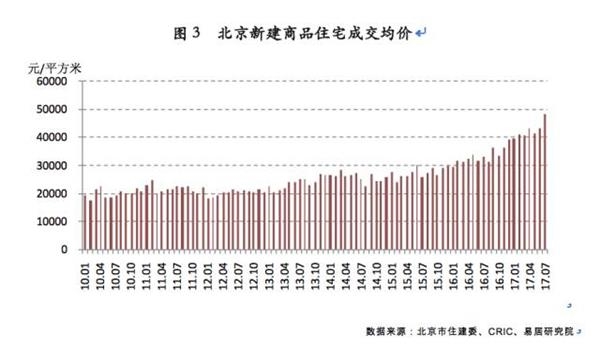

相關數據顯示,自今年2月份以來,北京新房的成交均價均位于4萬元以上的水平,顯著高于過去的月度數據,而且到了4月份創下當時的歷史新高水平。5月份價格數據有所回落。到了6-7月份又有所反彈。7月份,北京新建商品住宅成交均價為48463元/平方米,環比增長12%,同比增長46%。

專家和房地產業內人士看來,抑制房價的政策依然需要從緊,尤其是對市場影響較大的個人房貸政策。

對于接下來的個人住房按揭貸款政策,監管部門仍沒有放松跡象。央行最新發布的《2017年第二季度中國貨幣政策執行報告》指出,嚴格執行差別化信貸政策,限制信貸流向投資投機性購房。

北京銀監局方面也表示,下一階段,北京銀監局將繼續督導轄內銀行業機構嚴格落實北京市各項房地產調控政策,持續開展房地產相關業務專項檢查,加大監管執法力度,依法嚴肅查處非現場監管和現場檢查中發現的違法違規問題,追究相關機構和人員責任,進一步清理和規范房地產金融市場,有效防控金融風險,推動建立房地產市場調控長效機制。

不少銀行業內人士稱,

目前各家銀行都是密切關注房貸政策的變化,盡量維持平穩,但不排除接下來進一步調高房貸利率的可能性。

一是要看國家調控政策的變化;二是今年以來資金價格普遍上升,銀行不得不想辦法緩解息差壓力,尤其是個人房貸的期限基本都是在20年以上。

剛需憂心被“誤傷”

而對于首套房貸利率上調,不少“月供族”表示淚奔。

購房者馬麗說,“我們是首次置業的剛需購房者,觀望了一陣子好不容易決定出手,定金也交了。但是,前幾天中介告訴我要做好心理準備,說房貸利率可能要上浮了。唉,這下每個月的月供又要增加了,感覺自己要被‘誤傷’了。”

在采訪過程中,與馬麗有著類似擔憂的首套房購房者不在少數:一是擔心房貸利率再次上浮,二是擔心批貸流程變慢,影響過戶交易。

以首套房貸為例,如果20年起200萬元按照等額本息的還款方式,利率基準,每月月供為13088.88元,支付的總利息約為114.13萬元;而如果按照相同的還款方式和期限,利率上浮10%,則每月月供為13633.79元,支付的總利息約為127.21萬元。這意味著,首次置業的購房者們每月要多交544.91元的月供。

免責聲明:本網站所有信息,并不代表本站贊同其觀點和對其真實性負責,投資者據此操作,風險請自擔。