高盛分析師Jan Hatzius等人在報(bào)告中稱,對(duì)于美聯(lián)儲(chǔ)關(guān)注的就業(yè)和通脹這兩大目標(biāo)而言,在3月會(huì)議之后,二者傳遞出的分歧就越來越大,導(dǎo)致美聯(lián)儲(chǔ)在進(jìn)一步收緊政策問題上面臨更大的兩難。

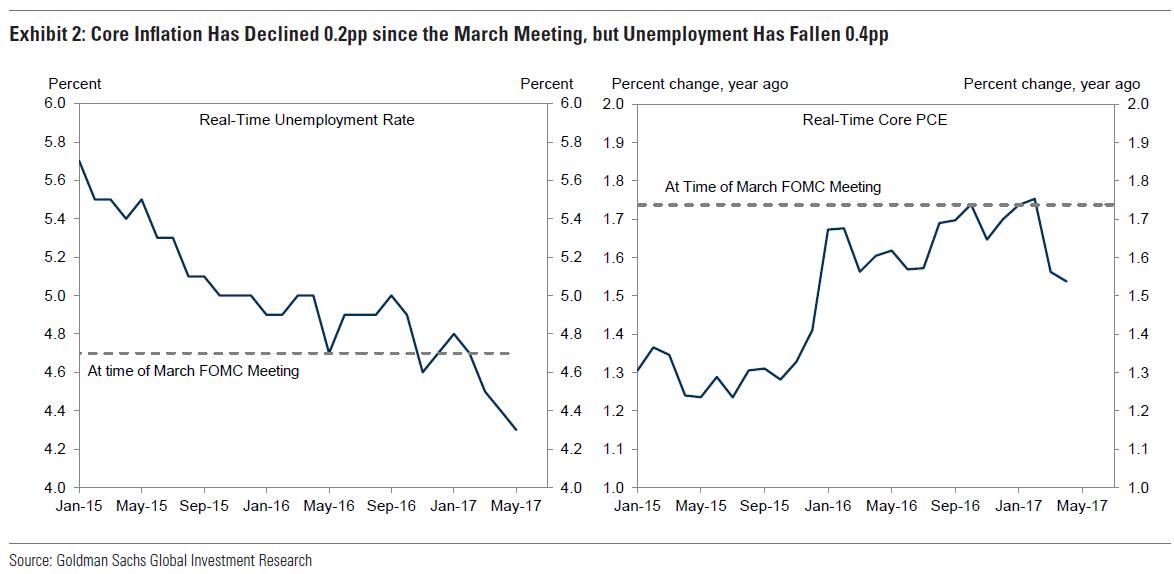

報(bào)告稱:自從3月會(huì)議以來,失業(yè)率降低了0.4個(gè)百分點(diǎn)。同時(shí),我們的經(jīng)濟(jì)活動(dòng)指標(biāo)以及對(duì)實(shí)際GDP的預(yù)估顯示,高于均值的產(chǎn)出增長將給就業(yè)市場進(jìn)一步帶來提振。但是,核心PCE同比增速卻比3月會(huì)議時(shí)低了0.2個(gè)百分點(diǎn)。

高盛認(rèn)為,在這種背景下,本次會(huì)議的以下這兩個(gè)問題就尤其需要關(guān)注:

第一,關(guān)于進(jìn)一步收緊政策的緊迫性,美聯(lián)儲(chǔ)兩大目標(biāo)所釋放信號(hào)的分歧越來越大,美聯(lián)儲(chǔ)官員是否會(huì)因?yàn)檫@些而改變他們的政策觀點(diǎn)?

第二,在6月加息之后,下一步會(huì)采取何種收緊政策的行動(dòng),新聞發(fā)布會(huì)是否會(huì)透露一些說法?

鑒于美國通脹表現(xiàn)并不讓人滿意,高盛認(rèn)為,從近期數(shù)據(jù)來看,美聯(lián)儲(chǔ)的政策展望沒有大幅調(diào)整的必要。“最近對(duì)外傳遞的信息也表明,美聯(lián)儲(chǔ)在處理這個(gè)兩難問題上會(huì)采取平衡的策略。”

在對(duì)未來政策的預(yù)期上,高盛預(yù)計(jì)美聯(lián)儲(chǔ)可能會(huì)在9月啟動(dòng)縮表進(jìn)程,并于12月再度加息。

具體來看,對(duì)于本周FOMC會(huì)議之后的政策聲明,高盛預(yù)計(jì)可能會(huì)出現(xiàn)以下三大變化:

第一,“3月消費(fèi)價(jià)格下滑”將替換為“通脹今年來有所放緩”,以反映4月核心CPI低于預(yù)期。

第二,預(yù)計(jì)聲明會(huì)對(duì)經(jīng)濟(jì)增長的預(yù)估調(diào)整為經(jīng)濟(jì)活動(dòng)“似乎有所提升”,同時(shí)會(huì)提到家庭支出“似乎在加速”。

第三,預(yù)計(jì)FOMC會(huì)對(duì)現(xiàn)有的再投資策略加上“當(dāng)前”這個(gè)定語,以悄悄暗示年內(nèi)可能進(jìn)行縮表。

對(duì)于政策聲明出臺(tái)后,如何判定為是偏鴿派還是偏鷹派,高盛還表示,重點(diǎn)可以看這兩個(gè)方面:

對(duì)通脹擔(dān)憂加強(qiáng)的信號(hào),是最主要的鴿派風(fēng)險(xiǎn)。比如,F(xiàn)OMC可能會(huì)在此前“通脹仍在一定程度上低于2%”的表述上,將“一定程度”刪掉。