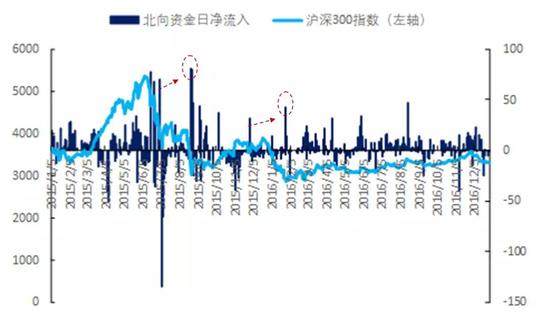

本次外資流入抄底意愿明顯,后續很有可能根據行情繼續流入。

數據來源:Wind,國泰君安證券研究

02

政策底已現,市場底未顯

最近A股的回暖很大部分是受政策的影響。上周證監會發布聲明減少交易不必要干預,政治局會議再提“六個穩”,主席召開民企座談會改善民營經濟環境,出臺企業紓困解難政策解決企業融資問題。

國外方面,中日雙方首腦通話,貿易戰或迎來轉機,投資者緊張情緒緩和。

此次資金的異常波動體現了外部投資者認可目前政策底已經形成。白馬藍籌股在前一段時間受到股市普跌和業績不達預期影響下跌幅明顯,本次外資流入引起強勢補跌,中長期仍有投資價值。

但總體來看,政策底共識形成下,但距離市場底仍有距離,政策回暖和盈利下修的博弈仍在繼續,趨勢性機會尚未到來。

03

本報告期的邊際概覽

在本報告期,市場中最顯著的邊際變化在于:

總量上,全球回暖+政策利好,股市總體上展開震蕩反彈,市場下行風險得到控制,估值仍處于歷史低位。結構上,板塊集體上漲,部分行業估值反彈。

經濟舊動能方面:下游100大中城市成交土地占地面積繼續下降,汽車消費依然疲軟;中游高爐開工率小幅改善,但6大發電集團耗煤量降幅收窄,PTA市場價、產業鏈負荷率雙雙回暖,水泥價格繼續上漲;上游動力煤價格小幅上漲,LME銅總庫存量減少。

流動性方面:11月2日陸股通資金凈流入172.49億元,A股回暖引起外資回流,其他資金供給方小幅增長,資金供給端緊張緩解。需求量下降+企業紓困解難政策出臺,市場流動性相對寬松。

市場情緒方面:風險溢價率小幅回落,市場交易量上升,避險情緒緩和;信用利差總體保持穩定,呈現小幅反彈趨勢。

利率方面:總量上,市場利率小幅回升,資金面繼續保持適度寬松。結構上,利率債、信用債收益率繼續下降,考慮到貨幣政策8月以來受穩匯率的制約,目前保持較低水平的中美利差、國債期限利差將制約國債利率進一步下行。(國泰君安)

全球最大資管又來了!外資抄底第二波啟動

在元勝投資一日發兩只私募基金后,全球最大的資管公司貝萊德(BlackRock)旗下的私募機構貝萊德投資很快發了第二只中國私募基金——貝萊德中國A股機遇私募基金6期。截至今年9月底,貝萊德管理的總資產達6.44萬億美元(約等于44.77萬億人民幣)。10月和11月尚不到兩個月,外資私募備案新基金數量已經達到6只,較此前明顯速度加快,不少外資私募表示看好目前A股的估值水平和布局時機。(文章來源:中國基金報)