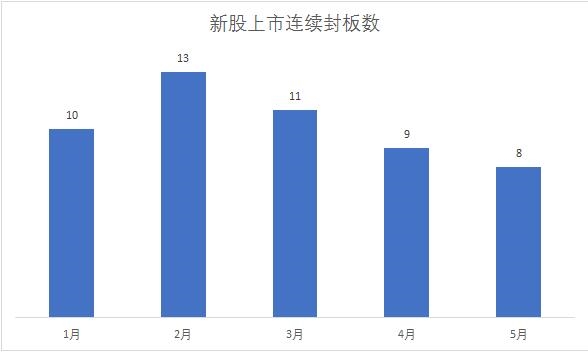

經歷了2月和3月的回暖后,5月以來,新股上市平均封板天數繼續下滑。

上周五證監會公告了6月第2批新股,也是17年第20批,僅有4只,其中網下發行3只,網上1只,募集資金僅不超過15億元,均為今年以來的新低。

中金公司認為,新股上市后平均開板漲幅維持低位。中小市值股票尤其是次新股近期表現不佳影響新股開板表現,最近兩周新股平均開板漲幅為189%,繼續維持在低位水平(2016年新股平均開板漲幅430%;年初至今新股平均開板漲幅為294%;今年最低位是在1月初,平均開板漲幅160%左右)。打新底倉粗略估算約6000億市值,相對集中在低估值藍籌與消費。從今年一季度的情況來看,打新基金重倉行業主要集中在波動率較低,估值合理,業績相對穩健的家電、食品飲料、醫藥等大消費及金融行業。如果打新收益率下降導致部分打新投資者放棄打新,這些底倉或將受到一定的影響,但影響有限。

4月和5月為打新收益率低谷期,未來有望略有回升但空間有限。4月份打新市場收益率的驟降有一定的短期因素,包括大市值股票較少及部分新股被暫緩發行等,5月份的市場情況與之類似。往未來看,目前排隊公司中大市值股票的占比并未出現明顯下降,加之監管力度的邊際略緩,預計隨著市場預期的回暖,打新收益在二季度末后有望回升但幅度有限。在規則不變的情況下,打新市場收益率逐漸下降長期來看不可避免。

華創證券認為,截止目前,今年已經發行的新股為199家,其中網下發行的149家,假設后期每周新股發行數量在4-7家,網下發行3-5家,則全年發行的數量將由之前的500家左右下降至310-400家左右。當然也不排除短期由于市場的壓力,監管放緩了新股的發行,如果后期市場好轉,新股發行數量可能還會重新增加。

新股發行放緩帶來的直接影響可能就是打新收益的下降,具體看:首先,每批中簽金額隨著發行數量的減少必然會減少,但對于單只新股,可能會由于部分投資者撤出,導致中簽率上升,中簽金額增加。

上周受新股發行減少影響,次新板塊高開低走,深次新指數再創新低,短期來看,新股發行數量的進一步減少,可能會使得次新板塊有所反彈,但從中長期看,監管明確打擊次新炒作,減持新規也將IPO前的股東納入,次新股估值中樞在明顯下移,即使未來市場企穩回升,估計新股漲幅也難大幅回升。

最后,未來打新收益上,假設每批網下發行數量在3-5家,每批A類中簽金額在4.5-7.5萬,平均6萬,C類中簽金額在1.2萬-2萬,平均1.6萬,新股漲幅在180%-220%,則估計A類全年絕對收益在600萬左右,對5-10億打新基金的增強收益在1.2%-0.6%,如果是2-3億規模較小的打新基金,增強收益在3%-2%,C類全年絕對收益在150萬左右。另外,打新收益下降導致部分投資者撤出,底倉的拋售或導致之前抱團行業籌碼出現松動,對股市可能會造成一定的壓力。