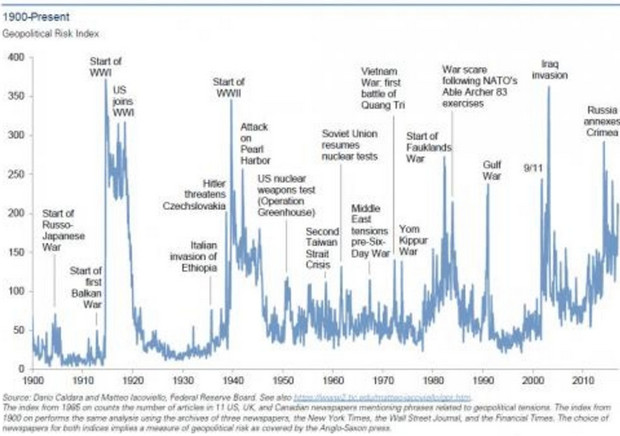

有沒有想過這樣一個問題:在所有諸如gamma值、vega值、CTA、風險平價、vol-neutral、央行干預、VIX ETF等修辭和常數背后,是否有一個共同點能夠解釋為什么盡管近年來政治不確定性激增,特別是在美國當選之后……

#圖1#全球政治風險指數(1900年至今)

……全球股市的隱含和實際波動率都跌至了記錄低點——2008年金融危機之前從未見到的水平,其實波動性暴跌的原因很簡單:因為交易正在慢慢停下來。

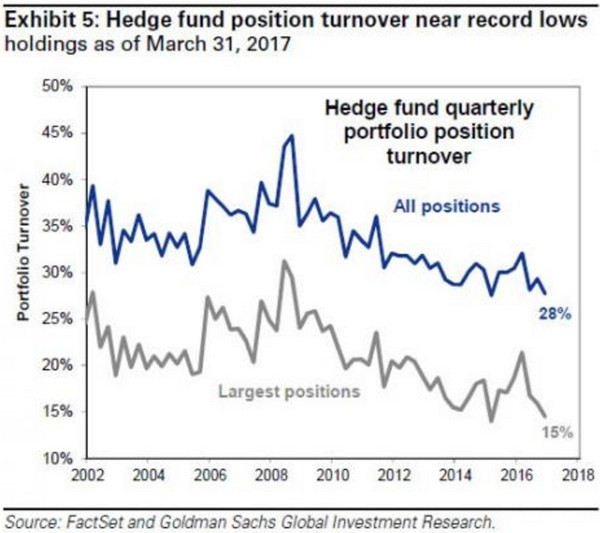

這就是高盛集團在第一季度查看13F文件時所發現的情況,它發現對沖基金的總體資產組合周轉率已經回落至創紀錄低點,僅為28%。換句話說,大部分“聰明的錢”實際上都處于靜止狀態。

#圖2#對沖基金的總體資產組合周轉率回落至創紀錄低點(%)

截至2017年3月31日

藍色線:所有頭寸灰色線:重倉頭寸時間軸:2002年至今

在上周末,摩根大通(JPM)通過觀察證實了許多結論,其中就包括:主動型的基金經理被央行的QE(量化寬松政策)擠出了債券市場,因而轉向了股市中的ETF,這種轉變充當了市場波動的長期“鎮靜劑”。

正如摩根大通所指出的那樣,由于各國央行自雷曼破產以來的QE計劃,主動型基金經理調整頭寸或交易的傾向有所下降,而外匯儲備管理人員和商業銀行涌入債券市場把主動型債券基金經理驅逐出了市場。

標簽:

全球股市