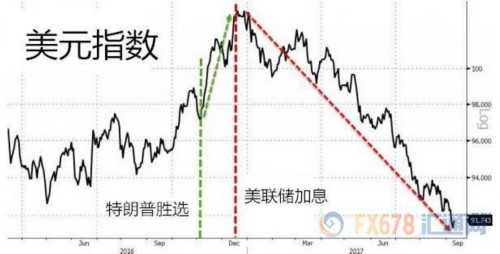

今年,美元貿(mào)易加權(quán)指數(shù)錄得歷史上表現(xiàn)最差的一年。與此同時,美元兌主要貨幣匯率近期錄得自1986年簽訂《廣場協(xié)議》以來的最差表現(xiàn)。那么,這是否意味著美元指數(shù)將重啟熊市周期呢?

過去三年中,美元貿(mào)易加權(quán)指數(shù)在2014年上漲8.6%,在2015年上漲10.7%,在2016年則溫和上漲3.0%。然而,這一趨勢卻在2017年徹底逆轉(zhuǎn),自開年以來,美元指數(shù)的跌幅高達9%以上。

盡管2016年全年美元貿(mào)易加權(quán)指數(shù)的漲幅相對溫和,但這一指數(shù)自去年5月2日的低點至今年1月7日觸及的逾15年的峰值水平,漲幅近9.3%,同比增幅達14.5%。

然而,不幸的是,從那以后,對美元多頭來說,情況就變得糟糕了。美元貿(mào)易加權(quán)指數(shù)逆轉(zhuǎn)了其在2016年5月至2017年1月期間的反彈走勢。毋庸置疑,這令整個外匯市場感到震驚。

如下圖顯示,今年,美元貿(mào)易加權(quán)指數(shù)錄得歷史上表現(xiàn)最差的一年。與此同時,彭博美元指數(shù)上周下跌1.5%,錄得自5月19日當周以來表現(xiàn)最差的一周。

另外,從美元兌主要貨幣匯率的角度來看,美元的表現(xiàn)也非常疲軟。如下圖所示:截止至9月1日,美元兌主要貨幣匯率錄得自1986年簽訂《廣場協(xié)議》以來的最差表現(xiàn)。

鑒于美國經(jīng)濟數(shù)據(jù)的實際表現(xiàn)相當強勁,并且,美聯(lián)儲的貨幣政策沒有發(fā)生實質(zhì)性的改變,美元的這種走勢令市場感到十分詫異。或許,這只能解釋為美國特朗普政府的有意而為之,正如當年簽署《廣場協(xié)議》的里根政府一樣。雖然,特朗普總統(tǒng)嘴上宣稱強勢的美元才符合美國的根本利益,但從實際操作中來看,他所倡導的縮減貿(mào)易赤字以及推動制造業(yè)就業(yè)崗位回流,卻都需要弱勢美元的配合。

如下圖所示,在《廣場協(xié)議》之后,美元指數(shù)開啟了漫長的熊市周期。那么,如今,這一幕是否會再度上演呢?