美國(guó)股市自19世紀(jì)誕生以來經(jīng)歷了近200年的發(fā)展,從最早期的高度投機(jī),后來的內(nèi)幕交易盛行,到近幾十年的規(guī)范成熟,牛熊起伏精彩紛呈。雖然每輪牛熊所處的時(shí)代環(huán)境不盡相同,但其背后的驅(qū)動(dòng)因素卻有章可循。

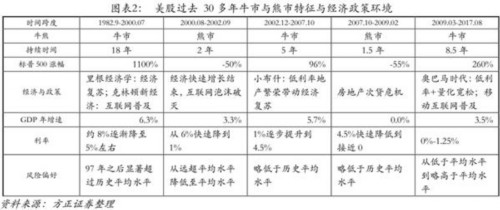

方正證券從經(jīng)濟(jì)增長(zhǎng)、利率和風(fēng)險(xiǎn)偏好的維度分析回顧過去30多年美股五輪大級(jí)別牛市和熊市,認(rèn)為美股的牛熊與經(jīng)濟(jì)增長(zhǎng)和企業(yè)盈利高度正相關(guān),因此牛市遠(yuǎn)遠(yuǎn)長(zhǎng)于熊市。有新經(jīng)濟(jì)推動(dòng)的牛市漲幅更大、持續(xù)時(shí)間更長(zhǎng)。

方正證券以資本資產(chǎn)定價(jià)模型(CAPM)為框架,通過以下指標(biāo)對(duì)美股市進(jìn)行描述:標(biāo)普500市盈率的倒數(shù)(美股預(yù)期收益率的估計(jì))=十年期美債收益率(無風(fēng)險(xiǎn)收益率的估計(jì))+美股的風(fēng)險(xiǎn)溢價(jià)。

基本結(jié)論

以下結(jié)論僅適用于美股。

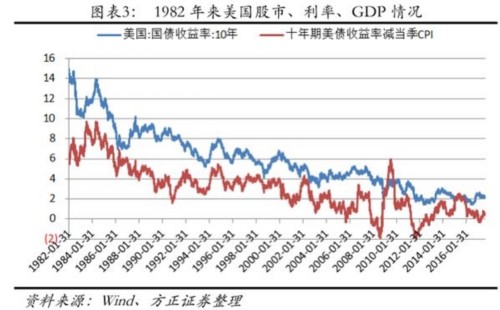

1)無風(fēng)險(xiǎn)收益率:近30年無風(fēng)險(xiǎn)收益率是穩(wěn)步下行的,剔除通脹仍然如此。可能原因是1980年美國(guó)超級(jí)通脹之后經(jīng)濟(jì)潛在增長(zhǎng)率緩慢下降所致。

2)風(fēng)險(xiǎn)溢價(jià):近30年美股風(fēng)險(xiǎn)溢價(jià)中樞在逐步提高(風(fēng)險(xiǎn)偏好逐步降低),方正證券認(rèn)為是投機(jī)因素減弱,市場(chǎng)趨于成熟所致。

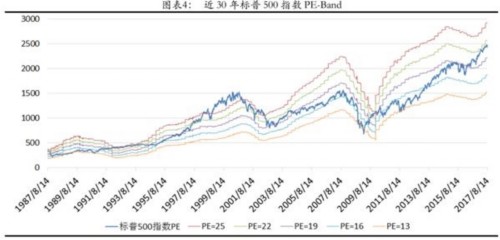

3)市盈率:近30年標(biāo)普500指數(shù)的市盈率估值中樞從20倍下降到18-19倍,變化不大。

4)股市與經(jīng)濟(jì)的關(guān)系:美股的牛熊與經(jīng)濟(jì)增長(zhǎng)和企業(yè)盈利高度正相關(guān),因此牛市遠(yuǎn)遠(yuǎn)長(zhǎng)于熊市。有新經(jīng)濟(jì)推動(dòng)的牛市漲幅更大、持續(xù)時(shí)間更長(zhǎng)。

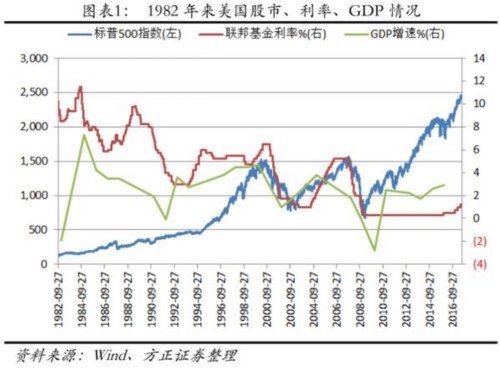

5)股市與美聯(lián)儲(chǔ)目標(biāo)利率的關(guān)系:歷次加息周期全段,美股都是上漲的;歷次降息周期全段,美股都是下跌的。加息對(duì)股市的影響會(huì)在實(shí)際執(zhí)行之前反應(yīng),比如加息周期開始前可能波動(dòng)較大,而加息一旦開啟,股市反而穩(wěn)步上漲。

6)牛市、熊市的產(chǎn)生條件:熊市開啟不一定需要高估值和高度投機(jī)的市場(chǎng)環(huán)境;不合理的貨幣政策以及不健康的經(jīng)濟(jì)結(jié)構(gòu)同樣可以讓低估值、并不投機(jī)的市場(chǎng)大幅下挫。低估值也不是牛市開啟的理由,經(jīng)濟(jì)從下滑中企穩(wěn)或者大的產(chǎn)業(yè)變革才是牛市的基礎(chǔ)。

美股牛熊與經(jīng)濟(jì)增長(zhǎng)、企業(yè)盈利高度正相關(guān)

美股1982至今約35年中僅經(jīng)歷過2次較大的熊市,分別為2年下跌50%、1.5年下跌55%,其余時(shí)間基本都處在牛市狀態(tài),3次大牛市歷時(shí)和漲幅分別為18年上漲11倍、5年漲幅近1倍、8.5年(至今)漲幅2.6倍。

美股的牛熊與經(jīng)濟(jì)增長(zhǎng)高度相關(guān),因此美股牛市遠(yuǎn)遠(yuǎn)長(zhǎng)與熊市。有新經(jīng)濟(jì)推動(dòng)的牛市級(jí)別更大、持續(xù)時(shí)間更長(zhǎng)。加息周期全段,美股都是上漲的;降息周期全段,美股都是下跌的。

近30年美股無風(fēng)險(xiǎn)收益率是穩(wěn)步下行的,考慮通脹仍然如此。方正證券認(rèn)為可能是全球經(jīng)潛在增長(zhǎng)率下降所致。

標(biāo)普500指數(shù)過去30年、20年和10年的平均PE分別為19.2倍、19.6倍、17.2倍。歷史低位13倍曾在在1988年(18年牛市初期)、2009年(8.5年大牛市初期)出現(xiàn)。歷史高位30倍曾在2000年互聯(lián)網(wǎng)泡沫破滅前出現(xiàn)。

近30年美股風(fēng)險(xiǎn)溢價(jià)中樞在逐步提高(風(fēng)險(xiǎn)偏好逐步降低),2000年前中樞約為-2%,2000年后中樞約為0%,近10年中樞接近3%。方正證券認(rèn)為是投機(jī)因素減弱,市場(chǎng)趨于成熟所致。

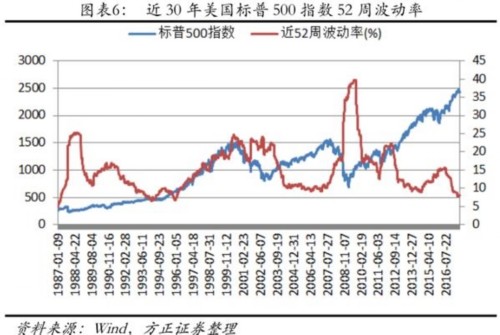

近30年美股52周波動(dòng)率均值為15%,目前波動(dòng)率在8%-9%的水平,近20年來最低。方正證券認(rèn)為波動(dòng)率和股市中短期走勢(shì)相關(guān)度較高,并不完全適合分析大級(jí)別的牛熊。

美股整體風(fēng)險(xiǎn)不高

目前美股牛市已持續(xù)8.5年,市盈率高于歷史均值20%,但方正證券認(rèn)為,無論從絕對(duì)估值還是牛熊趨勢(shì)看,美股整體風(fēng)險(xiǎn)并不高。雖然短期波動(dòng)在所難免,但在不出現(xiàn)與經(jīng)濟(jì)不匹配的加息和縮表節(jié)奏以及其他黑天鵝事件的前提下,美股隨著美國(guó)經(jīng)濟(jì)復(fù)蘇繼續(xù)上漲的概率仍然較高。理由如下:

從絕對(duì)估值來看,目前2%的無風(fēng)險(xiǎn)收益率遠(yuǎn)低于近十年3.5%的均值水平。當(dāng)前標(biāo)普500指數(shù)2.8%的風(fēng)險(xiǎn)溢價(jià)在近10年均值附近,市場(chǎng)情緒并不投機(jī)。低利率環(huán)境下偏高的估值并不代表市場(chǎng)已經(jīng)高估。從牛熊趨勢(shì)和驅(qū)動(dòng)力看,方正證券認(rèn)為當(dāng)前已經(jīng)持續(xù)8.5年的美股牛市是09年金融危機(jī)對(duì)經(jīng)濟(jì)的出清、流動(dòng)性危機(jī)對(duì)風(fēng)險(xiǎn)偏好的出清以及互聯(lián)網(wǎng)公司崛起三大條件合力形成,在此基礎(chǔ)上標(biāo)普指500指數(shù)年均16%的上漲速度并不陡峭。此外,加息周期開啟不久利率仍然很低,還有較長(zhǎng)的上升通道。