去年上半年的A股牛市,引爆了中概股的回歸熱情。從中概股的頻繁動作來看,其回歸A股意愿無疑是強烈的,但注冊制要推遲、戰(zhàn)略新興板被擱置,無疑會令這些總市值高達2.61萬億人民幣、91家中概股公司和它們的投資者們都惶惶不安。

新三板掛牌企業(yè)備戰(zhàn)“A計劃”。創(chuàng)業(yè)板公司正享受著“高大上”的估值,創(chuàng)造了無數(shù)財富神話;與之形成鮮明對比的是,同樣肩負創(chuàng)業(yè)創(chuàng)新任務(wù)的新三板卻遭受估值低廉、交易冷清的困擾。其實很多新三板掛牌公司開始都是奔著A股市場去的,只是后來因為種種原因而難以成行,只得暫且在新三板安身。

新三板公司“A計劃”那是時刻準(zhǔn)備著,而借殼無疑是最有效轉(zhuǎn)板路徑,為此,部分“不甘寂寞”、“蠢蠢欲動”的新三板公司如華圖教育、英雄互娛等,在新三板市場中融得資金,具備了通過收購主板公司的形式實現(xiàn)間接登陸主板市場的條件后,怎么能錯過實現(xiàn)流動性和估值雙提升的大好機會呢?

需求量如此之大, “殼資源”公司到底價值幾何?2016年最全殼資源待價而沽

目前A股中存在不少擁有上市平臺且長期處于“經(jīng)營虧損”而面臨退市風(fēng)險的企業(yè),隨著“注冊制”推進的步伐大大放緩,以及戰(zhàn)略新興板或被暫時擱置,A股上市公司“殼”資源類的價值有了顯著的提高。此外,那些“多上市平臺、多同業(yè)競爭”的企業(yè)集團也有較強的清理上市平臺意愿,之前虧損的或處于虧損邊緣的“殼資源”企業(yè)都希望借助轉(zhuǎn)型升級成新興業(yè)務(wù),逐漸為市場認知后獲得估值提升。

據(jù)悉,2015年共有借殼案例41起(包含借殼失敗的案例),其中14家已借殼完成。近幾年借殼上市的案例逐步增多,也反映了殼資源的重要性。戰(zhàn)略新興板被刪消息一出,機智如證券公司,立刻對過去兩年借殼案例中殼資源特征的進行梳理,總結(jié)出篩選潛在殼資源標(biāo)的的五大標(biāo)準(zhǔn):

1、小市值,便于重組方接手:市值小于40億;

2、盈利能力較差,公司主營業(yè)務(wù)低迷或者沒有主營業(yè)務(wù):連續(xù)兩年凈資產(chǎn)收益率ROE小于5%;扣非和攤薄后每股收益EPS小于0.1元;

3、股權(quán)較為分散且實際控制人為自然人:第一大股東持股比例小于40%;前十大股東持股比例小于50%,實際控制人為自然人。

4、大多傾向于收購比較干凈的殼,負債比例較低:負債率小于50%;

5、剔除創(chuàng)業(yè)板公司,考慮到創(chuàng)業(yè)板公司不允許借殼;

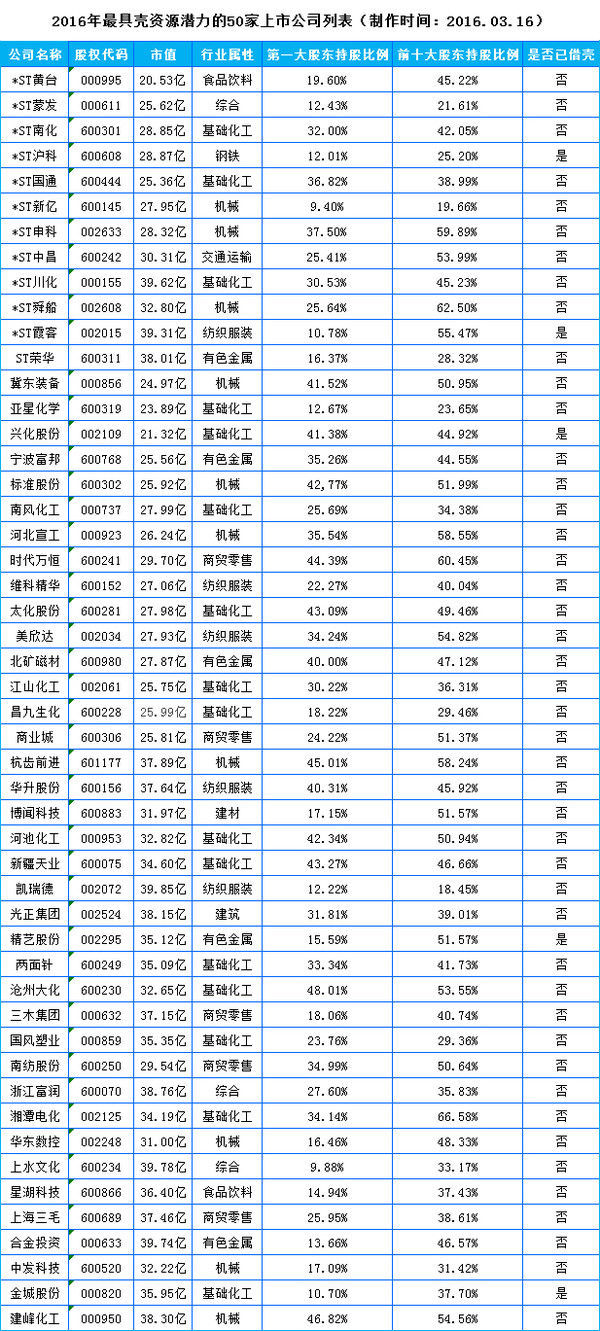

2016年最具殼資源潛力的50家上市公司列表如下: