原文標題:收藏!過去四年A股最優(yōu)秀的84家上市公司

今天從4000家上市公司里選出最優(yōu)秀的公司分享給大家。根據(jù)優(yōu)秀企業(yè)的財報特征,具有共性的財務指標是高ROE和不低于1的收現(xiàn)比。那么ROE多高算高呢,巴菲特表示ROE能常年持續(xù)穩(wěn)定在15%以上的公司都是好公司,就可以考慮買入了。長期看,ROE基本等于投資收益率,這里初善君選擇連續(xù)三年ROE不低于15%,今年前三季度不低于10%的公司。

現(xiàn)金流也是初善君考慮的最主要特征,但是對于成長型企業(yè)來說,尤其是快速成長企業(yè)來說,凈現(xiàn)比(經(jīng)營現(xiàn)金流量凈額/凈利潤)小于1很正常,而且波動比較大,但是收現(xiàn)比(經(jīng)營活動現(xiàn)金流入/營業(yè)收入)最好不低于0.9,保證確認的營業(yè)收入均及時收回。因為現(xiàn)金流是時點數(shù),容易產(chǎn)生較大的偏離值,如果選擇1,容易錯殺,長期看四年,均能維持0.9以上絕對是優(yōu)秀的。

在排除指標選擇上,需要剔除上市2年以內(nèi)的次新股。為什么是2年以內(nèi)呢,在以前的文章中初善君發(fā)現(xiàn),很多公司IPO后,由于凈資產(chǎn)增加導致杠桿下降和周轉(zhuǎn)率下降,因此ROE會大幅下滑,因此至少IPO兩年后ROE等數(shù)據(jù)才具有參考性。此外在使用營業(yè)收入增速的指標時,我們需要剔除收購并表的影響,因此我們可以使用商譽/凈資產(chǎn)剔除商譽占比高的公司,這個比例選擇上因人而異,20%左右都行,即剔除商譽占比高的公司。

滿足這四個條件的A股上市公司只有84家。包括大家耳熟能詳?shù)馁F州茅臺、海天味業(yè)、萬科、海康威視、恒瑞醫(yī)藥等企業(yè),也包括一些名不見經(jīng)傳的東音股份、快克股份、樂凱新材等公司。但是初善君需要說明的是因為金融企業(yè)沒有收現(xiàn)比數(shù)據(jù),因此本次選擇不包括金融業(yè),因此中國平安、招商銀行、中信證券等不在選擇之列 。

下面我們在根據(jù)一些特性指標來給84家公司進行分類。

第一類是成長股,可以選擇營業(yè)收入和凈利潤增速不低于30%。傳統(tǒng)成長股,關鍵詞是成長,因此最重要的指標是成長,初善君認為要求是過去三年一期營業(yè)收入和凈利潤增速均不低于20%。為什么選擇20%呢,投資年化20%的收益率基本達到巴菲特股神的水平,在估值不變的情況下,投資企業(yè)的收益就是凈利潤的增速,因此這個指標的目標收益就是超越巴菲特。成長股的pe可以稍微高一些,放寬至50倍以下看看。

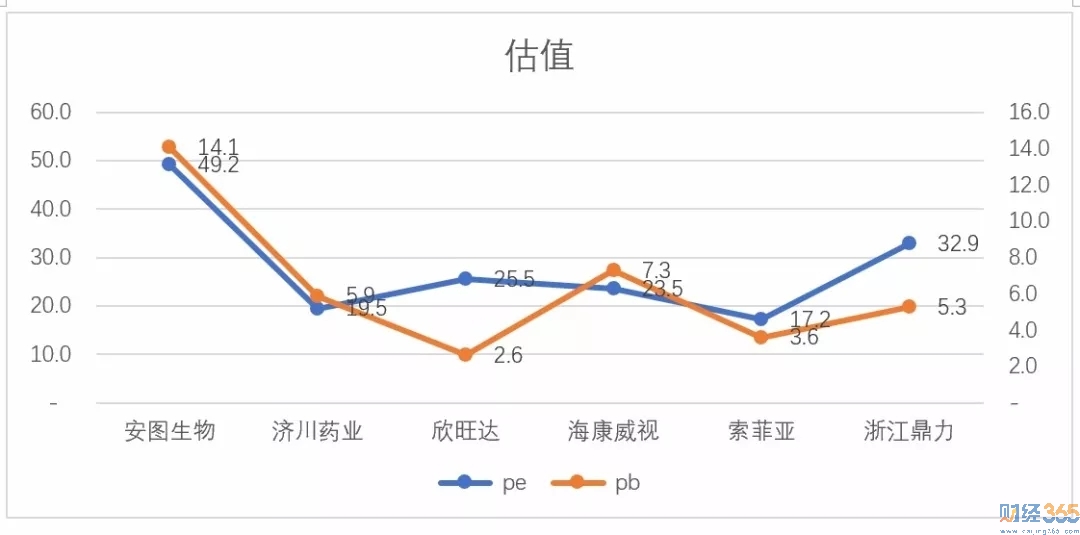

滿足這個條件的優(yōu)秀公司只有6家。分別是安圖生物、濟川藥業(yè)、欣旺達、海康威視、索菲亞和浙江鼎力。

六家公司估值上看,除安圖生物估值較高外,其他公司基本在20倍PE左右。