拆解銀行業(yè)利潤表可知生息資產(chǎn)、凈息差、中間業(yè)務(wù)收入、投資收益和撥備計(jì)提是決定商業(yè)銀行利潤的核心因素,本文通過定性分析認(rèn)為2019年凈息差有下降風(fēng)險(xiǎn)、壞賬率有上行風(fēng)險(xiǎn),生息資產(chǎn)、中間業(yè)務(wù)收入和投資收益三要素改善空間不大,銀行股業(yè)績(jī)難有超預(yù)期表現(xiàn)。

2018年在銀行股業(yè)績(jī)同比正增長的過程中市場(chǎng)已經(jīng)開始?xì)⒐乐担钚裸y行板塊PB(LF)為0.86倍,創(chuàng)歷史新低。如果以市凈率缺口表征的凈資產(chǎn)不足代表市場(chǎng)預(yù)期的潛在不良測(cè)算,那么我們模擬測(cè)算全部上市銀行不良率將從1.52%上升至4.32%。根據(jù)文獻(xiàn)美國2009年次貸危機(jī)后銀行業(yè)不良率由1.03%上升至3.16%。因此筆者認(rèn)為當(dāng)前市場(chǎng)預(yù)期隱含的不良率已經(jīng)較充分地反映了金融危機(jī)的預(yù)期。

招商銀行相對(duì)銀行板塊的超額收益來自于高于行業(yè)平均的ROE水平,而超額ROE來自于公司較早地進(jìn)行零售轉(zhuǎn)型,并通過一卡通、一網(wǎng)通、金葵花和信用卡等核心產(chǎn)品沉淀下來的優(yōu)質(zhì)零售客戶,這部分零售客戶給招行帶來了更低的負(fù)債成本和更高的資產(chǎn)質(zhì)量。筆者認(rèn)為在越來越多的銀行轉(zhuǎn)型零售的行業(yè)背景下,招商率先提出建設(shè)金融科技銀行,很可能又領(lǐng)先眾人一步。受益于更多的信息設(shè)備投入以及人性化的理財(cái)APP建設(shè),招行零售端優(yōu)勢(shì)有望保持,從而維持高于行業(yè)平均水平的ROE。

估值角度,本文從前瞻市凈率、行業(yè)平均市凈率+招行溢價(jià)率、以及DDM模型三個(gè)角度分析認(rèn)為當(dāng)前招商的股價(jià)雖已大幅下跌,但仍不足夠便宜,當(dāng)前股價(jià)不具備合適的風(fēng)險(xiǎn)收益比。

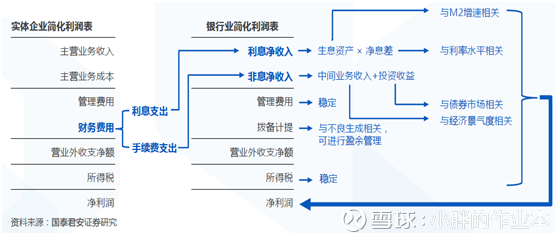

一、銀行業(yè)利潤驅(qū)動(dòng)因素

銀行業(yè)的收入包含利息收入和非息收入,利息收入=生息資產(chǎn)*凈息差。生息資產(chǎn)包括貸款、投資、存放中央銀行款項(xiàng)、存拆放同業(yè)和其他金融機(jī)構(gòu)款項(xiàng)。凈息差與存貸款利率水平有關(guān)。非息收入包含中間業(yè)務(wù)收入和投資收益兩塊,中間業(yè)務(wù)收入包括銀行卡手續(xù)費(fèi)、結(jié)算與清算手續(xù)費(fèi)、代理服務(wù)手續(xù)費(fèi)、信托傭金和托管傭金等,于經(jīng)濟(jì)景氣度相關(guān)。投資收益主要包括公允價(jià)值變動(dòng)收益、投資收益、匯兌收益等。

圖1 銀行業(yè)簡(jiǎn)化利潤表

資料來源:國泰君安證券

資料來源:國泰君安證券

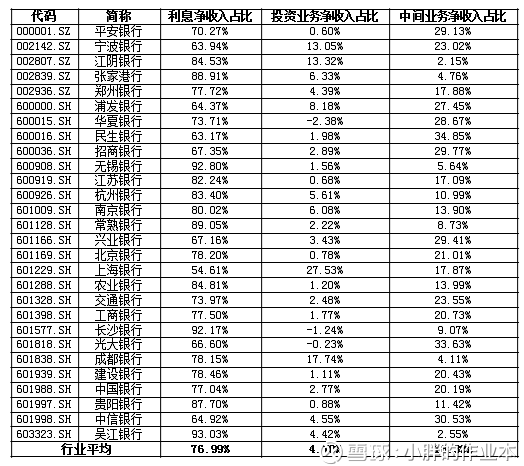

統(tǒng)計(jì)全部上市銀行利息收入與非息收入(投資業(yè)務(wù)+中收業(yè)務(wù))占比,可以發(fā)現(xiàn)利息收入仍然是大頭,行業(yè)平均占比達(dá)到77%。

表1 上市銀行分業(yè)務(wù)收入占比統(tǒng)計(jì)

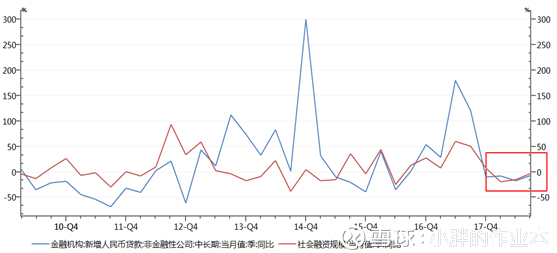

所以我們看到除了2014-2015年的大牛市外,銀行股漲跌與社會(huì)融資總額同比增速呈現(xiàn)高度的正相關(guān)性,社融增速提高一方面意味著貸款(生息資產(chǎn))增加,另一方面貸款需求增加則銀行議價(jià)能力提高,凈利差有望走闊。

圖2 社融增速與銀行股走勢(shì)有很強(qiáng)的相關(guān)性

資料來源:海通證券

通過圖1的銀行業(yè)利潤簡(jiǎn)化表我們就知道生息資產(chǎn)、凈息差、中間業(yè)務(wù)收入、投資收益和撥備計(jì)提是決定銀行業(yè)利潤的核心要素。我們認(rèn)為一方面非息收入在銀行整體收入中占比不大,另一方面該部分收入與宏觀經(jīng)濟(jì)景氣程度相關(guān),預(yù)計(jì)宏觀經(jīng)濟(jì)走弱的背景下,非息收入整體維持平穩(wěn),因此下文主要對(duì)生息資產(chǎn)、凈息差和撥備計(jì)提進(jìn)行分析。

a.生息資產(chǎn)

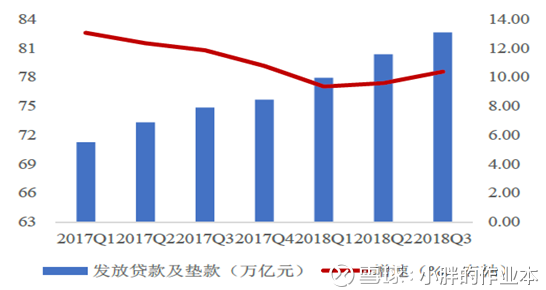

筆者認(rèn)為2019年生息資產(chǎn)規(guī)模增加是比較確定的。在經(jīng)歷2017年嚴(yán)監(jiān)管政策帶來縮表之后,2018年銀行業(yè)的縮表情況出現(xiàn)邊際下降,尤其在表外逐步回歸表內(nèi),寬信用支持實(shí)體經(jīng)濟(jì)的大背景下,銀行生息資產(chǎn)中的信貸資產(chǎn)規(guī)模出現(xiàn)明顯回升,預(yù)計(jì)這種情況在2019年得以維持。截至2018Q3,上市銀行生息資產(chǎn)總額達(dá)到152.22萬億元,同比增速為7.16%,相比2017年末的增速上升0.83Pcts。

圖3 上市銀行貸款及增速

資料來源:財(cái)富證券

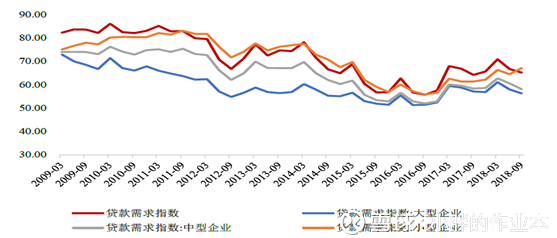

但需要注意的是,在這個(gè)地方生息資產(chǎn)規(guī)模的擴(kuò)大很可能是表外轉(zhuǎn)表內(nèi)帶來的,我們觀察企業(yè)需求貸款指數(shù)以及企業(yè)中長期貸款同比數(shù)據(jù)仍然都是較弱的,未來看生息資產(chǎn)規(guī)模的變化還是要看社融和中長期貸款數(shù)據(jù)的變化,這或許會(huì)成為銀行板塊估值見底的重要催化劑。

圖4 企業(yè)貸款需求指數(shù)

資料來源:財(cái)富證券

圖5 社融規(guī)模與企業(yè)中長期貸款

另外一個(gè)需要注意的是生息資產(chǎn)規(guī)模的擴(kuò)張?zhí)硬婚_資本充足率的約束,尤其是目前疊加存量非標(biāo)回表和MPA考核的影響,銀行資本消耗加速,資本補(bǔ)充需求更加明顯。2018年多家銀行通過優(yōu)先股、二級(jí)資本債、定向增發(fā)等多渠道來補(bǔ)充資本,在自下而下選股時(shí)需區(qū)別對(duì)待。

b.凈息差

筆者認(rèn)為2019年凈息差確定性下降。負(fù)債端看隨著利率市場(chǎng)化的不斷推進(jìn),加上資產(chǎn)配置的不斷豐富,社會(huì)公眾的投資理財(cái)意識(shí)不斷增強(qiáng),銀行存款脫媒的現(xiàn)象日益嚴(yán)重。從長期趨勢(shì)看,負(fù)債端的競(jìng)爭(zhēng)加劇導(dǎo)致銀行主動(dòng)負(fù)債意愿提升,必將推動(dòng)銀行負(fù)債成本上行。資產(chǎn)端看隨著宏觀經(jīng)濟(jì)增速放緩,對(duì)公貸款需求逐漸走弱,銀行供給端溢價(jià)能力降低,同時(shí)考慮到支持民營經(jīng)濟(jì)發(fā)展,監(jiān)管部門要求銀行小微企業(yè)貸款和民營企業(yè)貸款利率要逐步下降,預(yù)計(jì)2019年對(duì)公貸款將呈現(xiàn)下行趨勢(shì)。零售貸款定價(jià)相對(duì)對(duì)公貸款收益更佳,但隨著房地產(chǎn)市場(chǎng)的逐漸降溫和監(jiān)管對(duì)消費(fèi)金融業(yè)務(wù)規(guī)范化管理的加強(qiáng),零售貸款利率上行邊際彈性減小。而且在金融服務(wù)實(shí)體經(jīng)濟(jì),解決中小企業(yè)融資貴問題的大背景下,資金利率下行肯定是宏觀調(diào)控目標(biāo),銀行想要抬升資產(chǎn)端利率壓力重重。

c.撥備計(jì)提

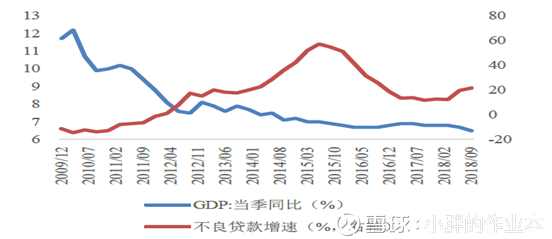

在撥備覆蓋率不變的情況下,銀行的撥備計(jì)提主要取決于不良率的變化。筆者認(rèn)為2019年不良貸款率存在上行風(fēng)險(xiǎn)。從GDP增速與銀行不良貸款增速的對(duì)比圖可以看出,從2009年GDP增速開始高位下滑后,銀行業(yè)不良貸款余額就呈現(xiàn)出一個(gè)快速上漲的趨勢(shì),在2015年中期達(dá)到峰值,隨后增速開始下滑。一方面是由于前期基數(shù)較大,另一方面也是銀行采取了大規(guī)模化解不良的手段。

圖6 GDP增速與銀行不良貸款增速對(duì)照

同一時(shí)期,國內(nèi)經(jīng)濟(jì)仍在轉(zhuǎn)型調(diào)結(jié)構(gòu)的陣痛期,再疊加貿(mào)易戰(zhàn)和P2P爆雷因素,預(yù)計(jì)國內(nèi)經(jīng)濟(jì)增速或?qū)⒗^續(xù)下臺(tái)階,成為實(shí)體資產(chǎn)不良形成的溫床。

綜合以上,我們給出銀行利潤表五要素的定向判斷如下表所示,在企業(yè)貸款需求仍然較弱以及資本充足率的約束下,銀行生息資產(chǎn)規(guī)模擴(kuò)張能力有限,同時(shí)凈息差和不良率繼續(xù)走差,銀行板塊業(yè)績(jī)難以大幅改善。

表2 銀行業(yè)利潤表核心影響因素定性分析

二、市場(chǎng)估值及一致預(yù)期

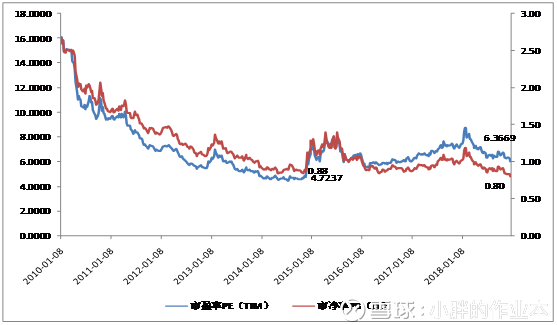

目前中信銀行業(yè)指數(shù)市凈率是0.8倍,已經(jīng)創(chuàng)了歷史新低,次低點(diǎn)是2015年年頭的0.88倍。但是市盈率還沒到底,現(xiàn)在是6.36倍,歷史最低是2015年年頭的4.72倍。

圖7 中信銀行業(yè)指數(shù)市盈率與市凈率

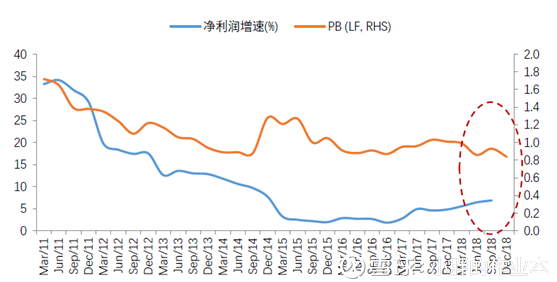

其實(shí)2018年年初以來隨著中美貿(mào)易戰(zhàn)惡化,宏觀經(jīng)濟(jì)數(shù)據(jù)走弱,市場(chǎng)已經(jīng)把銀行業(yè)績(jī)走弱反映到估值里了,從下圖可以看到雖然上市銀行凈利潤增速由2017年的4.8%提升至3Q18的6.9%,但是估值一直處在下降的過程。根據(jù)Wind一致預(yù)期,市場(chǎng)預(yù)計(jì)銀行業(yè)凈利潤由2018年的1.5萬億上升至2019年的1.62萬億,增長率8.07%;ROE由12.92%下降至12.68。考慮到Wind調(diào)整一致預(yù)期具有滯后性,上述預(yù)測(cè)很可能被高估。

圖8 銀行板塊殺估值

資料來源:天風(fēng)證券

如果以市凈率缺口表征的凈資產(chǎn)不足代表市場(chǎng)預(yù)期的潛在不良測(cè)算,那么我們模擬測(cè)算全部上市銀行不良率將從1.52%上升至4.32%。