轉眼間,2018年只有最后三個交易日了,幸運的我兩次空倉躲過了2018年大熊市。回顧今年5月和10月兩次普跌行情,我幾乎都是空倉應對。空倉跑贏大部分投資者,不是戲言。

到了今年12月,我卻滿倉了。因為,我知道敵退我進,敵進我退,如果把機構作為散戶的對手盤,幾乎所有公募股票型基金和私募基金虧損嚴重之時,他們鐵定會自救。這就是賺的市場預期差。

很多人不理解,在4+7城市集中采購政策之下,為什么君子要立于危墻之下?

大家還記得在2016-2017年的$融創中國(01918)$ 十倍之旅嗎?“房住不炒”的定位在2016年提出后,市場主流聲音普遍不看好地產股。但是大多數人都忽略了“因城施策、分類指導”。從下圖2017年國內二手房交易價數據來看,更真實的反應了當時的供需格局。

所以,2017年包括重慶、成都、長沙在內的城市出現了換房需求和補漲行情,這才是去年地產股十倍牛市行情的業績基礎。

信立泰擁有氯吡格雷(4+7城市集中采購中標)和替格瑞洛首仿(PCI術后必須用藥),擁有了恒晨心血管支架。已經立于未來20年中國老年化疾病增長的風口之上。

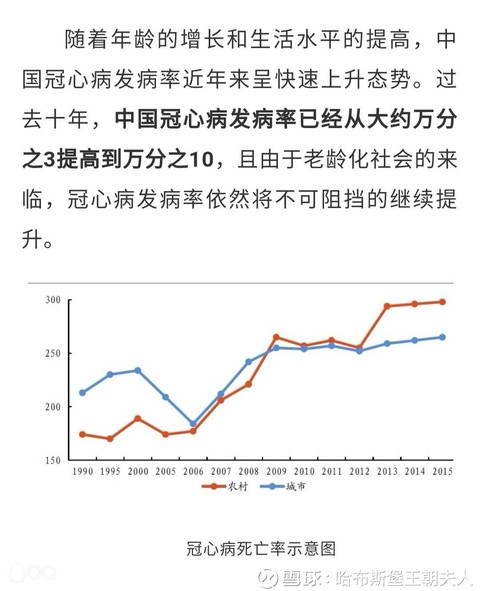

美國總人口3億,PCI(冠心病支架手術)治療數量最高曾達到120萬例。而中國人口總數達13億多,預測到了2020年PCI數量將突破100萬例。

從中國人口快速老齡化速度來看,中國相比美國按人口數的PCI例數要少得多。中國目前還有相當多應該接受介入治療而未治療的患者,如急性冠脈綜合征特別是ST段抬高型心肌梗死患者。理論上來說,中國每年需要PCI的病例數應該>400萬例。這就是信立泰、樂普醫療、微創醫療等中國心血管公司5倍股的牛市基礎。

這也是近期信立泰高管連續增持400萬元的真實原因。畢竟相對于普通人來說,公司高管拿出真金白銀買,暗示了比普通投資者更清楚信立泰2019年的業績會超出市場預期。

醫學研究者都知道,高血壓+高血脂+高血糖是冠心病的前因。信立泰目前繼續向全產業鏈拓展。除了今年在阿利沙坦創新藥(高血壓藥物)銷售額突破1億元大關之外。信立泰匹伐他汀0.4g規格即將于2019年,國內第一家通過一致性評價注冊上市,填補阿托伐他汀和瑞舒伐他汀降價后留出的市場空白,涉足高血脂藥物領域。