2009年7月至2014年4月大盤曾經(jīng)連續(xù)五年下跌。這5年也是格力電器(SZ000651)、貴州茅臺(SH600519) 成名,價值投資揚眉吐氣的5年。

2018年A股雄冠全球,后半年我花了大量時間,看Warren Buffett's Letters to Berkshire Shareholders,英語基礎較差,一篇大概要兩周時間。市面上的巴菲特言論,一傳十,十傳百,本來螞蟻搬米粒,已經(jīng)變成搬雞蛋了,有很多經(jīng)典觀點,發(fā)生明顯偏差,今天聊聊2018追本溯源的幾個發(fā)現(xiàn)。

一、能力圈偏差

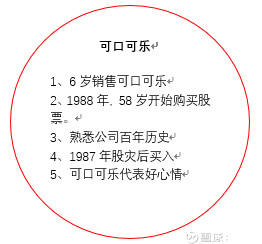

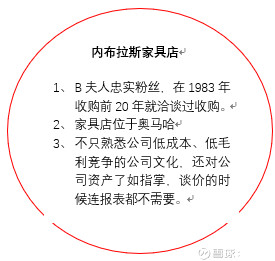

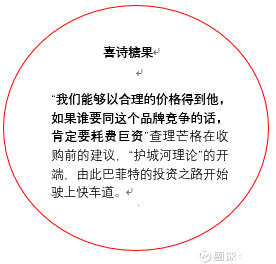

能力圈是限制自己的,越精越好,巴菲特在收購內布拉斯家具店和可口可樂之前都用了幾十年的調研,對企業(yè)進行了詳細的了解,即使如此謹慎,在所羅門也失手過。

能力圈被很多投資人理解成社交圈,社交網(wǎng)絡,簡化了步驟。看帖時學習,抬杠是思辨。社交圈是吹牛逼素材,越多越好。我居住的小縣城,到處都是這種人。但是這種人里面沒有一位和縣委書記相識的。交際花了解,掌握的資源和信息90%都是垃圾。能力圈是限制自己的,不在于多,而在于精。

二、多樣化投資偏差

伯克希爾的投資雖然不支持多樣化,但是巴菲特多次建議普通投資人選擇指數(shù)基金進行被動的多樣化投資。我們的投資人是每月、每周甚至每天為時間段愛上一支股票,然后一年不停的換床睡。縱向看是集中持股,橫向看時分散投資。詹姆斯邦德是經(jīng)常是挨頓揍,我們可是要掏過夜費的。支持分散化的格雷厄姆是因為認識到通過財報了解一家公司有局限性,所以同時持有一個分散化的組合,記住是同時,要做皇帝,不要做邦德。

三、自我認知偏差

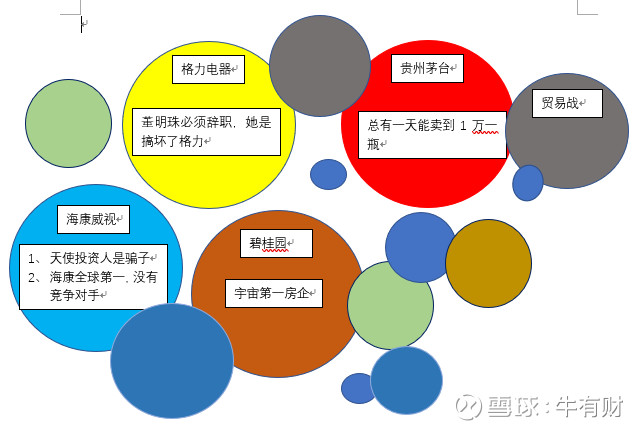

我經(jīng)常把自己認為是公司投資人,而不是股票投資人”這句巴菲特箴言,是導致自我認知偏差的最大推手。我們發(fā)展了這句話,它被提升為“我們不但是公司投資人,還是公司的股東,是董事,如果各位允許,我完全可以接管這家公司”。目前格力電器,這家營收2000億的企業(yè),就面臨這個問題,有大量的投資人認為自己比董總玩的溜。請接受這個現(xiàn)實,小微型投資者,只是單純的財務投資人,長期能否賺錢的關鍵是:“用合適的價格,買了能夠長期創(chuàng)造大量現(xiàn)金利潤的公司”