財經365(www..caijing365.com)訊:回歸正題,白酒行業可能已經進入了存量競爭時代,數據說話。

白酒黃金時代已去

從2001年開始到2005年白酒銷量持續下滑了4年,接著開啟了一個長達12年的超級增長牛市,從2003年的最低點到2016年的最高點銷量整整增長了4倍。如果按照每瓶酒一斤裝,2016年中國總共銷售了261億瓶白酒,如果人口按照13億來計算,平均一個人每年喝掉20瓶白酒。這是一個不可想象的數據,當然這個高峰在2016年見頂以后開始連續兩年下滑,幅度超過30%,2018年白酒整體銷量僅為854萬噸,已經低于2010年的水平。

白酒銷量的下滑不僅僅是個例現象,實際大多數行業的黃金時期可能都已經過去,其中飲料銷量從2016年的高點下滑7%,乳制品銷量下滑接近10%,服裝銷量下滑接近30%,還有很多其他數據我就不一一列舉了。

白酒銷量受哪些因素影響?

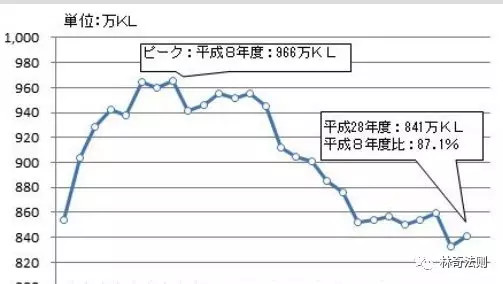

因素很多,也許日本的數據能夠給我們一些提示。2008年日本人口達到頂峰,但酒類消費量的頂峰卻在1996年就已經見頂。

按照人均飲酒量來看,1992年達到頂峰101.8L/人,之后逐漸下滑至2016年的80.9L/人。

2011年開始銷量持續增長的只有茅臺,古井貢,二鍋頭,其中茅臺二鍋頭各自增長3倍,古井貢增長1倍多。其他搶市場的還有誰?水井坊比2011年增長58%,青青稞酒比2011年增長26%,老白干比2011年增長74%,五糧液增長35%,伊力特增長28.5%。其他白酒企業的銷量并沒有跑贏行業整體水平。而古井貢的年報收入正好可以反應整體銷量對于企業的影響,2001年到2005年收入持續下滑,到了2006年才重新超過2001年的水平,這個和行業的整體銷量關系很大。通過數據來看明顯擺脫行業周期的只有茅臺和二鍋頭。這些年白酒企業收入和利潤整體增速不錯更多的來自提價因素而非銷量的增長,還有一些企業通過對于產品的調整來提升中高端產品的占比在這些年也收到了不錯的效果。未來白酒行業如何發展還要看茅臺。

到底應該選擇哪家白酒公司?

貴州茅臺:茅臺2017年白酒銷量6w噸,大概1億多瓶。茅臺未來收入大概率能到2000多億。利潤目前占全行業30%出頭點,按照蘋果的路徑未來很可能超過70%,利潤大概率能到700-1000億。也就是說按照25pe估值茅臺到達20000億以上是一個很正常的水平。

二鍋頭:和茅臺完全不一樣的路數,二鍋頭更加偏向于快消品,走的是量。收入占全行業比重很可能不會提高太多,未來通過銷量的增長二鍋頭的市場占有率有提高到20%的可能。銷量相比目前大概提高約4倍,收入利潤增長4倍,2018年公司的利潤接近8億,那么增長4倍就是32億。如果公司的估值下調為15pe(畢竟不是定價權高的企業),則市值大概480億。更多股票資訊請關注財經365官網!

推薦閱讀

白酒股急跌近三成后:基金、私募有這些動作!

股票深度|晨鳴紙業困境 超600億逆天債務如何化解?

格力52億收購長園黃了 股票跌懵近3萬股東