1、模式:定制家居行業,相較于傳統成品家具商業模式更有優勢,主要體現在定制業務的預收款模式現金流更好,庫存更低。我國目前房產銷售以50-130㎡建筑面積為主,房屋實用面積小,對空間利用率有更高的要求,而定制加居恰好滿足了這一需求。

上游:人造板材行業,格局分散,門檻極低,各類企業可以獲得充足的原料供應,這也導致定制家居無法模仿空調行業通過控制上游核心零件空調壓縮機產能進而獲得成本優勢,為下游價格競爭預留充足空間。

下游:個人消費者以80、90后消費主體為主,裝修精力有限,對省時、定制、個性化的定制家居接受度更高。國家出于環保考慮要求新房以精裝修為主,地產工程渠道也逐漸發展壯大,但對整體市場空間有一定擠壓,C端市場B端化,地產商的議價能力強于個人,此類業務毛利較低,賬期更長。本輪地產價格大幅上行后,消費者裝修預算更加吃緊,對價格敏感度開始上升,去年出現衣柜行業提價失敗的現象。

地產:從地產增速與定制家居的關聯度分析看,定制家居營收增速落后地產銷售增速12-15個月。一線城市進入新房、存量更新各占一半的時代,而三四五線新房需求占比依然在70-90%以上,所以定制家居與地產的聯動性很強。因為櫥柜滲透率較高,衣柜滲透率較低,地產下行周期,衣柜負增長的壓力較小,櫥柜有一定負增長壓力。考慮到品類拓展、單客價提升尚有空間,整體業績增速或好于家電,但因為格局分散,可能因為價格戰引發營銷費用上升,從而導致利潤率不如家電行業。

產能:行業目前大公司產能利用率接近90%,處在高位,以滿足下游旺盛需求為主。所以中小廠商也有一定的生存空間。

集中度:定制家具行業的高毛利、高凈利潤率正在吸引資本快速進入,而且定制家居銷售流程長,重服務,存在難以標準化的流程,這也是阻礙行業集中度提升的原因。目前龍頭企業正在加緊全國布局產能以圖提高響應速度、降低物流成本,從而具備成本優勢,巨頭全國產能布局完成之日,就是行業價格戰開啟之時,價格競爭階段性結束的標志就是行業整體毛利低于30%,新進入者開始望而卻步。另外連鎖賣場門檻提高,環保等因素也可能倒逼中小企業退出。

2、格局:定制家居綜合空間測算較為復雜,從營收規模比較2018年歐派成為行業第一個過百億營收的企業,尚品宅配、索菲亞以70億營收緊隨其后,然后是營收在50億以下的三線梯隊。細分領域看,衣柜市占率索菲亞11%,歐派5.8%;定制櫥柜歐派6.2%,志邦2.0%,目前行業尚未出現市占率超過20%的領軍企業。

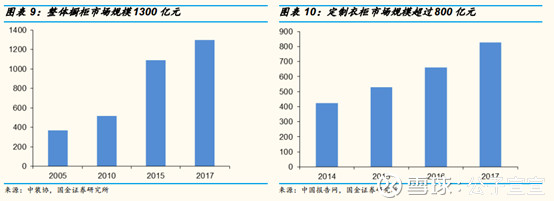

3、空間:目前櫥柜空間1300億,2020年預期2000億,衣柜800億,2020年預期1300億。地產周期有可能階段性壓縮需求。所以行業并非線性增長,2016年底年地產行業調控以來,定制家居企業業績增速紛紛在2018年二季度開始減速,目前的形勢看,可能在19年3季度業績增速見底,目前還在雙殺過程中。

4、壁壘:定制家居行業的進入門檻較低,這種低頻剛需消費,現階段渠道引流的作用某種程度上比品牌建設更重要,這也是為什么從今年開始定制家居企業除了向木門、窗簾、軟裝家具橫向延申的同時,大力布局下游整裝企業,從而滿足消費者一站式裝修采購的核心需求。規模優勢帶來的成本優勢會讓企業在行業下行周期的價格戰中讓得以生存,從而活到下一輪擴張周期提升市占率。(來源:雪球)

更多股票資訊請關注財經365官網!